|

||||

|

|

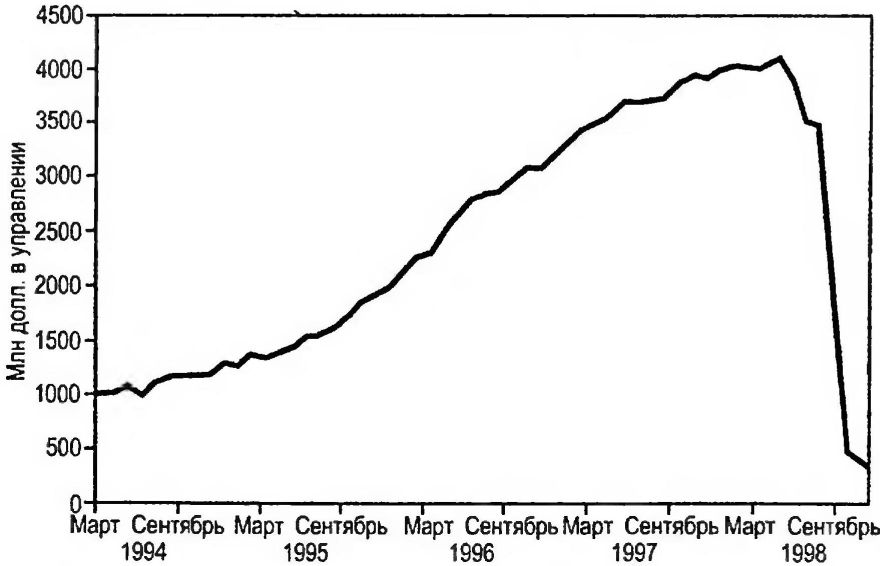

Умные деньгиВ августе 1998 г. Билл Краскер, Джон Мериуэзер и только что получившие Нобелевскую премию по экономике Майрон Шоулз и Роберт Мертон были глубоко озабочены спрэдами по «свопам». Их компьютерные модели сообщали, что в течение одного торгового дня спрэд должен составлять один пункт или около того. Но в ту пятницу спрэды словно сорвались с цепи. Это было плохой новостью для менеджеров хедж-фонда LongTermCapitalManagement {LTCM). Максимальная сумма, которую они могли потерять но различным открытым позициям, у них к тому моменту составляла почти 1 трлн долл. Большая часть этих позиций представляла собой пари на то, что в будущем цены постепенно вернутся к исторически средним значениям. Цены, отклонившиеся от исторически сложившихся средних значений, рассуждали гении из LTCM, рано или поздно вернутся к норме (рис. 2.2).  Рис. 2.2. Успех чреват катастрофой. На своем пике баланс Long Term Capital Man agement превышал 100 млрд долл. Но его задолженность по производным контрактам была чрезмерной - более 1,25 трлн долл. Команда LTCMтворила историю. Опьяненные успехом эти люди отрывались по полной. Они были самыми умными и ловкими на планете, и все знали об этом. Доказательством служила зарабатываемая ими прибыль - 40% в год с первого дня работы фонда. BusinessWeekвославил их как новое «компьютерное поколение», а творцами их успеха были профессора35. Шоулз и Мертон разъезжали в самых дорогих и модных автомобилях. «Мертон выкрасил волосы в рыжий цвет, бросил жену и перебрался в шикарное жилье в Бостоне», - сообщает Роджер Ловенстейн в книге «Гений обанкротился» {WhenGeniusFailed). Казалось, что у его ног лежали все деньги мира и сам мир. Профессорская идея была сколь полезной, столь и очевидной: необычно дешевые - или необычно дорогие - инструменты представляют собой форму финансовой «потенциальной энергии». Рано или поздно их цены станут менее необычными. Их ошибка была столь же очевидной: они думали, что мир разумнее, чем на самом деле, и полагали, что «сходимость к средним значениям» проявляется только на рынках. Цены облигаций могут сходиться к средней величине, но ровно то же самое происходит с репутацией профессоров и с деньгами их клиентов. Согласно идее «сходимости к среднему» все, как правило, возвращается к обычному уровню. Исключений крайне мало. Профессора предполагали, что разрыв между ценами, скажем, долгосрочных и краткосрочных облигаций или между ценами итальянских и немецких облигаций изменяется случайно, как при бросании кости. Увеличится разрыв или сократится? Можно посмотреть па прошлую динамику, полагали они, и подсчитать вероятность. Если текущие цены не совпадали с наиболее вероятными, они называли такую ситуацию абсурдной и ставили на то, что в будущем цены будут менее абсурдными. Может быть, и станут. Но, как однажды заметил Кейнс, рынок может находиться в иррациональном состоянии столь долго, что у инвестора или компании просто не хватит денег. |

|

||

|

Главная | В избранное | Наш E-MAIL | Добавить материал | Нашёл ошибку | Наверх |

||||

|

|

||||