|

||||

|

|

1. Ипотека

Словом «ипотека» (hypotheca) называют одну из разновидностей имущественного залога. Термин «ипотека» впервые ввел греческий архонт Солон в VI в. до н. э. Как и сейчас, под этим словом подразумевалась определенная ответственность должника перед кредитором, при этом залогом служили земельные владения. Ипотекой назывался специальный столб, который ставился на границе земельной территории заемщика, на нем отмечали поступающие долги собственника земли. Через некоторое время столбы заменили ипотечными книгами, в которых также содержались похожие сведения.

Сейчас термин «ипотека» подразумевает приобретение в собственность жилья или улучшение жилищных условий посредством увеличения его площади. Доступность жилья в некоторой степени отражает уровень развития государства, которое должно обеспечить всех граждан страны приемлемыми условиями существования. Именно с этой целью и были созданы ипотечные программы, которых к сегодняшнему дню существует довольно много.

На первый взгляд ипотечные программы содержат только плюсы. Действительно, кредит на необходимую сумму, который можно взять на срок около 25 лет, выглядит очень заманчиво. Кроме того, квартира переходит в собственность человека, взявшего ипотеку, сразу же после ее приобретения. Не задумываясь о последствиях, не рассчитав ежемесячную сумму, которую придется выплачивать банку, не предусмотрев многих важных моментов, большинство людей опрометчиво подписывает ипотечный договор. Уже через несколько месяцев многие из них начинают об этом жалеть. Чтобы этого не случилось, прежде чем взять кредит, необходимо все тщательно взвесить, рассмотреть все положительные и отрицательные стороны, рассчитать ежемесячную и общую суммы долга и т. д. Сущность ипотекиИпотечный рынок как отдельную экономическую категорию формируют операции по ипотечному кредитованию. От других кредитных рынков ипотечный изначально отличается: ? сроком выдаваемых кредитов (ипотечные кредиты долгосрочные, обычно выдаются на срок от 10 до 30 лет, это зависит прежде всего от ипотечной программы, по которой выдан кредит, и от региона); ? процентной ставкой (по сравнению с другими кредитами процентная ставка по ипотеке более низкая); ? обеспечением кредита недвижимым имуществом (на кредитные средства приобретается жилье); ? государственным регулированием (государство осуществляет контроль за банковскими операциями, а также поддержку кредитных организаций и самих заемщиков); ? надежностью ипотечных ценных бумаг. Объект и субъект ипотечного кредитованияИпотека предполагает, что приобретаемая недвижимость будет находиться в залоге на весь срок погашения кредита. Существуют некоторые условия, по которым недвижимость может выступать как предмет залога в ипотечном кредитовании. Объектом ипотеки являются: ? жилые дома, квартиры и отдельные изолированные комнаты (коммунальные квартиры не могут быть объектом ипотеки); ? любой земельный участок, кроме указанных в ст. 63 ФЗ «Об ипотеке»; ? предприятия и здания, используемые в предпринимательской деятельности; ? строения потребительского назначения (дачи, гаражи, садовые дома); ? морские и воздушные суда.

Предмет залога должен отвечать следующим условиям: ? быть подключен к системе отопления, при этом подача тепла должна поступать на всю жилую площадь; ? иметь отдельную кухню и санузел; ? иметь исправное сантехническое оборудование, окна, двери, а для последних этажей еще и крышу; ? иметь горячее и холодное водоснабжение как в ванной комнате, так и на кухне. К зданию, в котором находится предмет залога, также предъявляются определенные требования. Прежде всего оно не должно находиться в аварийном состоянии или нуждаться в капитальном ремонте. Фундамент здания обязательно должен быть кирпичным, цементным или каменным, а перекрытия – металлическими или железобетонными. На рынке ипотечных кредитов одну из основных ролей играют также субъекты ипотеки. Существует 4 основных субъекта ипотеки: кредитор, заемщик (созаемщик), инвестор и правительство. Второстепенные роли принадлежат другим участникам ипотеки – поручителям, риелторам, продавцам жилья, страховым компаниям, оценщикам, операторам вторичного рынка ипотечных кредитов, органам государственной регистрации прав на недвижимое имущество и сделок с ним и т. д. Каждый из субъектов ипотечного кредитования выполняет определенные функции. Кредитор В роли кредитора выступают банки и другие кредитные организации, имеющие законное право предоставлять заемщикам ипотечные кредиты.

Кредитор должен выполнить следующие функции: ? в установленный срок предоставить ипотечный кредит на основе установления кредито– и платежеспособности заемщика (определяется в зависимости от условий и требований кредитования); ? обслуживать предоставленные ипотечные кредиты; ? оформить кредитный договор и договор об ипотеке. Оформив договор об ипотеке, кредитор с этого момента становится залогодержателем. Это дает ему возможность предъявить денежные требования к должнику в случае невыполнения им обязательств по кредитному договору. Компенсация предоставляется из стоимости заложенного недвижимого имущества. Также кредитор в этом случае имеет преимущество по сравнению с другими кредиторами залогодателя. ЗаемщикВ роли заемщика может выступать любое физическое лицо, являющееся гражданином Российской Федерации. Заемщик должен заключить договор с банком или другими кредитными организациями или договор займа с некредитными организациями (юридическими лицами). В договоре обязательно должно быть условие, что денежные средства, полученные в виде кредита, пойдут на приобретение недвижимого имущества. В качестве обеспечения выполнения обязательств по договору служит залог приобретаемого жилья. СозаемщикИногда возникает ситуация, что заемщику, в силу некоторых причин, не хватает суммы кредита, которую может предоставить ему банк. Лучшим выходом в этом случае будет привлечение созаемщиков. Созаемщик – это человек, чьи доходы также будут учитываться банком при расчете окончательного размера выдаваемого ипотечного кредита. В большинстве банков существуют особые правила, которыми должен руководствоваться заемщик при выборе созаемщиков. Например, созаемщиком может стать только супруг заемщика или его близкий родственник. В некоторых банках разрешено выбирать в качестве созаемщика любого человека без ограничений. Количество созаемщиков также определяется каждым банком по собственной инициативе. Редко какой банк разрешает выбирать в качестве созаемщиков более 4–5 человек. Порядок учета доходов созаемщиков у каждого банка свой и зависит от количества созаемщиков, степени их родства, соотношения всех доходов и т. д. Это важно для расчета максимальной суммы ипотечного кредита.

В любом случае созаемщики также берут на себя ответственность по своевременному погашению кредита наравне с заемщиком. Но мера ответственности каждого из них может быть разной, это должно быть учтено в ипотечном договоре. Например, заемщик и созаемщик должны в равной степени отвечать за погашение кредита, созаемщик обязан выплачивать кредит, только если заемщик перестал это делать и т. д. По законодательству РФ супруг (супруга) заемщика автоматически становится созаемщиком по ипотечному кредиту. Избежать такой ответственности можно, но в этом случае необходимо будет составить брачный контракт с соответствующими условиями. Чтобы оформить ипотеку, созаемщику необходимо предоставить банку-кредитору те же документы, что и заемщику. ИнвесторВ роли инвестора могут выступать физические и юридические лица, которые владеют ценными бумагами, обеспеченными ипотечными кредитами и эмитируемыми кредиторами.

Инвесторами могут быть инвестиционные банки, пенсионные и паевые инвестиционные фонды, страховые компании и т. д. ПравительствоКак уже было сказано, функцией правительства является контроль за всем процессом ипотечного кредитования. Также оно занимается формированием правовой базы для более надежного функционирования системы кредитования. Правительство должно обеспечить социальную защиту заемщика и кредитора. Проведение налоговой политики также входит в функции правительства по отношению к другим субъектам ипотеки. ПоручительПоручитель – человек, берущий на себя обязательства заемщика ипотечного кредита перед ипотечным банком в том случае, если заемщик не сможет или откажется их соблюдать. В последнее время банки стали реже требовать от заемщика наличия одного или нескольких поручителей. Немалую роль в этом сыграла и конкуренция между ними. Обычно от того, есть ли у заемщика поручитель, зависит процент ипотечного кредита. Как правило, при наличии поручителей он немного ниже. Поручителем может быть любой человек, а также юридическая организация. Это могут быть родственники или друзья заемщика, его организация-работодатель и т. д. Если заемщик не может самостоятельно погашать кредит, поручитель обязан полностью возместить банку остаток суммы, а также все проценты по ней. Также поручитель должен компенсировать расходы банка по перераспределению долга (судебные издержки, оформление необходимых документов и т. д.).

В результате все права банка-кредитора переходят после выплаты кредита к поручителю, который впоследствии вправе требовать от заемщика возмещения своих расходов в судебном порядке. Оформление ипотекиВ России ипотечный кредит чаще всего используют для решения жилищных проблем. Самый распространенный вариант – это покупка квартиры в кредит. Как уже было сказано, одной из функций банков является выдача ипотечных кредитов. При этом каждый банк самостоятельно определяет условия кредитования (естественно, не выходя за рамки требований государства). Оформление ипотечного кредита – сложная процедура, состоящая из нескольких этапов. На первом этапе заемщику необходимо собрать требуемые документы, а затем пройти кредитную комиссию банка. После этого начинается второй этап, который включает в себя поиск подходящего жилья, его последующую оценку и необходимые виды страхования. На третьем этапе заключается непосредственно договор ипотеки. После получения ипотечного кредита и покупки недвижимости наступает заключительный этап, который заканчивается одновременно с погашением кредита. В оформлении ипотечного кредита выделяют следующие этапы: ? предварительный анализ ситуации и консультация со специалистом компании о будущей сделке; ? подача заявления в банк или рассмотрение возможности получения запрашиваемого кредита; ? подписание договора; ? сбор необходимых для банка документов; ? подача документов в банк, рассмотрение банком кредитной заявки; ? решение банка о выдаче ипотечного кредита; ? выбор и проверка недвижимости, сбор документов (на это может уйти 1–3 мес); ? оценка недвижимости независимым оценщиком или банковским служащим; ? согласование недвижимости и документов на нее с банком и страховой компанией; ? оформление договора страхования; ? оформление кредитного договора между заемщиком и банком-кредитором; ? оформление депозитной ячейки; ? оформление договора купли-продажи; ? государственная регистрация ипотечной сделки; ? заключительные расчеты между сторонами, оформление передаточного акта.

Для оформления ипотечного кредита понадобятся следующие документы: ? копия паспорта заемщика (поручителя) созаемщика (все страницы, включая пустые); ? копия свидетельства о временной регистрации по месту пребывания заемщика (созаемщика, поручителя) (при наличии); ? копия финансово-лицевого счета по месту постоянной регистрации заемщика (созаемщика, поручителя); ? копия документов об образовании (аттестаты, дипломы, сертификаты и т. д.); ? копия свидетельства о браке и (или) копия свидетельства о расторжении брака; ? копия свидетельства о рождении детей (либо копии паспортов детей заемщика (созаемщика, поручителя); ? военный билет и (или) водительское удостоверение заемщика (созаемщика, поручителя); ? копия трудовой книжки заемщика (созаемщика, поручителя), заверенная печатью компании-работодателя на каждой странице копии; ? справка с места работы о размере дохода за истекший календарный год и истекшие месяцы текущего календарного года (выдается бухгалтерией работодателя по форме № 2-НДФЛ, утвержденной приказом МНС РФ), а также копия трудового контракта (при наличии); ? справка из БТИ и регистрационной палаты о наличии (отсутствии) частной собственности. Условия кредитованияУсловия ипотечного кредита характеризуются следующими необходимыми условиями: срок кредитования и процентная ставка. Сумма кредита является определенным процентом от стоимости приобретаемой недвижимости. Оставшаяся часть суммы составляет первоначальный взнос. На момент получения ипотечного кредита эта часть стоимости жилья уже должна быть на руках у заемщика. Только в этом случае выдается ипотечный кредит. Особое внимание стоит обратить на порядок расчета платежей, от чего и будет зависеть окончательная сумма долга заемщика банку. Отдавать долг можно как в национальной, так и в иностранной валюте. Обычно это оговаривается в отдельном пункте ипотечного договора. Какую валюту предпочесть, решает каждый заемщик индивидуально. Ипотеку можно взять как на одного, так и на несколько человек. В этом случае они будут являться по отношению друг к другу созаемщиками. Большинство банков может увеличить сумму кредита, если его берут несколько созаемщиков.

Как уже было сказано, ипотечный кредит, помимо основных затрат (процентная ставка), связан с дополнительными расходами. Общая величина таких затрат может составлять около 10% от первоначального взноса. Дополнительные расходы осуществляются в самом начале ипотечной сделки, поэтому заемщику необходимо это учитывать, так как первоначальный взнос в связи с этим несколько уменьшится. Большинство банков, прежде чем выдать ипотечный кредит, требует от заемщика подтверждения его доходов. У каждого банка свои собственные требования к перечню доходов и форме их подтверждения. Для некоторых банков важен трудовой стаж заемщика. Также значение имеет и наличие у него одного или нескольких поручителей. Особые требования банки предъявляют и к ипотечному жилью, которое будет приобретено на предоставленные ими средства.

В момент оформления сделки купли-продажи к заемщику переходит право собственности на ипотечное жилье. Но в некоторых случаях существуют определенные ограничения на это право. Это обязательно указывается в ипотечном договоре. Для ипотеки для молодой семьи существуют свои условия кредитования. Также на возможность ипотечного кредитования накладывают определенные ограничения наличие несовершеннолетних детей, чьи интересы должны учитываться во время сделки. Определенные преимущества в вопросе получения ипотечного кредита имеет человек, который уже неоднократно брал другие кредиты и вовремя их погашал. И наоборот, если человек еще не расплатился с предыдущим кредитом или задерживал ежемесячные выплаты, это уменьшает его шансы. В этом случае ему могут вообще отказать в предоставлении кредита либо не выдать слишком большую сумму. Ипотечные ставкиВ большинстве случаев при выборе ипотечной программы решающим фактором являются ипотечные ставки. В настоящее время ипотечные ставки составляют 10,5–18% по кредитам в рублях и 9–14% по кредитам в валюте. Такие высокие ипотечные ставки неизбежно приведут к довольно существенной переплате за приобретаемую недвижимость. Конечная сумма, которую заемщик должен выплатить за квартиру, в несколько раз превышает реальную стоимость жилья. Особенно это заметно, если кредит берется на 15–25 лет.

Во всем мире, в том числе и в России, происходит постепенное снижение процентных ставок по ипотеке. Обычно это составляет 1,5–2% ежегодно. Ипотечный процент не всегда четко установлен. В большинстве случаев банки утверждают его, исходя из нескольких условий. Решается это в каждом случае индивидуально. При утверждении процента ипотеки банки обращают внимание на следующие факторы: ? объект кредитования (если приобретается частный дом, ипотечный процент обычно немного выше, чем в случае, когда покупается квартира); ? рынок недвижимости (процент зависит от того, на каком рынке приобретается недвижимость – первичном или вторичном. В последнее время многие ненадежные фирмы так и не заканчивают строительство нового дома, из-за этого ипотечные проценты на приобретение строящегося жилья выше. Во многих банках существуют ипотечные программы, по которым предусмотрено изменение ставки в течение всего срока кредитования. Например, в период строительства дома процентная ставка выше, а после его сдачи ставка снижается); ? срок кредитования (обычно, чем больше срок ипотеки, тем выше процентная ставка); ? форма подтверждения доходов (многие банки требуют от заемщика справки по форме 2-НДФЛ о подтверждении доходов, если такой справки не предоставлено, процентная ставка может повыситься на 1–2%); ? первоначальный взнос (обычно, если первоначальный взнос составляет менее 30% от стоимости жилья, ипотечный процент выше, с увеличением суммы первоначального взноса постепенно снижается процентная ставка). Существуют следующие типы ипотечных ставок: фиксированные и плавающие ставки. Фиксированные процентные ставки по ипотеке являются на сегодняшний день самыми распространенными. Их отличительной особенностью является то, что они не изменяются на протяжении всего срока кредитования, то есть ипотечный процент будет одинаковым как на первом, так и на последнем месяце выплаты кредита. Плавающие ставки кредита постепенно также завоевывают популярность. Они выгодны лишь в том случае, если процентная ставка снижается. В противном случае заемщик вынужден будет еще больше переплатить за приобретаемое жилье. Поэтому прогнозировать, выгодная ли будет плавающая ставка в долгосрочной перспективе, очень проблематично.

Плавающие ипотечные ставки зависят от усредненного значения процентной ставки межбанковского рынка. Если кредит взят в иностранной валюте, плавающая процентная ставка напрямую зависит от Лондонской межбанковской биржи. В этом случае в договоре должно быть указано, например, 6% + LIBOR, 7% + LIBOR и т. д. Заемщик в начале года узнает у банка новое значение плавающей процентной ставки и в течение последующих 12 мес выплачивает кредит именно по этому проценту, независимо от того, как в течение года изменяется ставка Лондонской межбанковской биржи. Естественно, через год процентная ставка вновь пересматривается. Если кредит взят в рублях, процентная ставка по ипотеке зависит от Московского рынка межбанковских кредитов. В этом случае в договоре должно быть указано, например, MosPrime + 5%. Обычно это значение пересматривается каждые 3 мес. Менее популярны ипотечные ставки, привязанные к ставке рефинансирования Центрального банка, к MIBOR (Московский аналог LIBOR) и т. д. Во многих ипотечных программах предусмотрена также возможность перекредитования. Например, если ранее был взят кредит с высокой процентной ставкой, его можно погасить, взяв новый кредит с более низкой ставкой ипотеки. Но это возможно лишь в том случае, если в ипотечном договоре есть пункт о досрочном погашении кредита. При этом обязательно нужно учитывать все расходы сопутствующие новому кредиту.

В каждом банке вопрос о погашении кредита решается самостоятельно. Это также должно быть указано в ипотечном договоре. Например, как будет осуществляться погашение кредита – наличными деньгами или безналично, в любой день месяца или в строго определенный и т. д. Дополнительные расходы по ипотекеКак уже было сказано, прежде чем подписать ипотечный договор, нелишним будет заранее рассчитать все дополнительные расходы, которые неизбежны при покупке квартиры в кредит. Большинство дополнительных платежей являются разовыми, то есть выплачиваются заемщиком один раз, обычно в начале сделки. Некоторые, напротив, выплачиваются в течение всего срока погашения кредита. Обычно дополнительные платежи, которые вынужден будет заплатить заемщик, составляют около 1,5–8% от суммы ипотечного кредита. Эта величина устанавливается каждым банком индивидуально. Заемщик оплачивает единовременно следующие платежи: ? рассмотрение кредитной заявки; ? оценка стоимости жилья; ? проверка объекта ипотеки; ? открытие ссудного счета; ? различные страховки; ? банковский сбор за выдачу кредита; ? сбор за обналичивание кредитных средств; ? нотариальное заверение договора ипотеки; ? услуги риелтора и ипотечного брокера; ? аренда банковской ячейки. Рассмотрение кредитной заявкиПервый этап ипотечного жилищного кредитования начинается с предварительной оценки кредитоспособности заемщика. Для этого необходимо подать кредитную заявку в выбранный банк.

Нелишним будет уточнить, сколько стоит рассмотрение заявки именно в этом банке. Некоторые банки делают это бесплатно, но большинство берет за эту услугу 1–3 тыс. рублей. Эта сумма не зависит от того, каким будет окончательное решение банка – предоставлять кредит этому заемщику или нет. Заплатить придется в любом случае. Оценка ипотечного жильяОбязательной процедурой является оценка выбранного для приобретения ипотечного жилья. Именно исходя из оценочной стоимости недвижимости, многие банки определяют максимальный размер будущего кредита. Оценочная стоимость жилья должна быть подтверждена соответствующим сертификатом. Заемщик не имеет права выбирать оценщика, его назначает только банк. Обычно каждый банк постоянно сотрудничает с одними и теми же оценщиками, в которых полностью уверен. Услуги оценщика обойдутся заемщику в 3–10 тыс. рублей. Проверка объекта ипотечного жилищного кредитованияВ последнее время, особенно, если заемщик планирует приобрести квартиру в строящемся доме, банк предоставляет дополнительную услугу – проверку объекта ипотечного жилищного кредитования.

За эту услугу также придется дополнительно заплатить. Сумма составляет 4,5–15 тыс. рублей либо рассчитывается в процентах от суммы ипотечного кредита. Банковские сборы при ипотечном жилищном кредитованииУслуги банка, связанные с открытием нового ссудного счета заемщика, также платные и составляют сумму около 1–2% от суммы кредита. Кроме того, в некоторых банках существует платеж за выдачу кредита, который составляет 0,5–1,5% также от суммы кредита. Нотариальное заверение договора ипотечного жилищного кредитованияПо закону нотариальное заверение договора ипотечного жилищного кредитования не является обязательным для данной сделки. Однако некоторые банки, предоставляя ипотечный кредит, предпочитают нотариально заверять все договоры. Обналичивание кредитных средствЕсли кредит выдается наличными, заемщику это будет стоить около 0,5–3% от суммы кредита. Некоторые банки предоставляют эту услугу бесплатно. Обналиченные деньги, как правило, закладывают в сейфовую ячейку банка, аренда которой стоит порядка 1,5 тыс. рублей. Риелтор и ипотечный брокерВ некоторых банках заемщик может выбрать риелтора по собственному усмотрению. В этом случае стоимость его услуг будет решаться в индивидуальном порядке. Банк не будет иметь к этому никакого отношения.

Некоторые банки предпочитают сотрудничать только с проверенными риелторами, и заемщик вынужден соглашаться на требования банка. Услуги банковского риелтора в этом случае составляют около 5–7% от общей стоимости квартиры (а не от суммы кредита, как в других случаях). Услуги ипотечного брокера составляют примерно 2–3%, также от стоимости приобретаемого жилья. СтрахованиеКак уже было сказано, заемщик, кроме ежемесячных выплат, обязан также регулярно вносить дополнительные выплаты по обслуживанию кредита. К таким операциям относятся прежде всего ежегодное страхование приобретенного жилья, оплата банковских переводов, ведение ссудного счета и т. д. Без ипотечного страхования недвижимости невозможно ипотечное жилищное кредитование. Это является обязательным условием сделки. Обычно страховой взнос является определенным процентом от суммы кредита. По мере уменьшения задолженности снижаются и регулярные выплаты. Различные виды рисков во время операций на ипотечном рынке испытывают на себе все участники сделки с недвижимостью. Риск процентных ставокКредитор при риске процентных ставок (уменьшение) рискует уменьшением прибыльности операций по ипотечному кредитованию. Для заемщика обратная ситуация является риском. С увеличением процентных ставок увеличиваются и его затраты на возврат кредита. Также кредитор рискует, если, например, его заработная плата зависит от курса доллара или евро. Классическим вариантом при банковских операциях являются строго фиксированные проценты по ипотечному кредиту на весь срок кредитования. В этом случае нагрузки по его погашению распределены равномерно и не вызывают никаких затруднений у заемщика. Для некоммерческого жилищного ипотечного кредитования характерны следующие особенности: ? небольшая масштабность операций; ? участие региональных и местных администраций, от которых зависит реализация ипотечных программ; ? участие в программах отдельных категорий населения (очередники, малоимущие и т. д.); ? использование средств местных бюджетов; ? прогнозированная убыточность ипотечных операций. На четкое фиксирование процентных ставок банк может пойти только при относительно низкой инфляции в стране, а также практически не меняющейся стоимости финансовых ресурсов. При высокой инфляции банк рискует оказаться не способным покрыть свои затраты на выдачу ипотечного кредита. В худшем случае он может оказаться несостоятельным и объявить себя банкротом. В этой ситуации выиграет только заемщик, доля платежей по кредиту которого начнет снижаться. В 80-х гг. ХХ в. подобная ситуация в России уже была. Тогда многие заемщики, бравшие кредит на несколько лет, смогли расплатиться с кредитором за 1–2 мес. После этого появились новые финансовые инструменты, вынужденные учитывать влияние инфляции. Также появились кредиты с переменной ставкой процента. Кредитный рискВ ситуации социально-экономической нестабильности возрастает риск неплатежа. Кредитный риск находится в обратной зависимости от уровня развития законодательной базы в сфере кредита и жилищного рынка, а также от наличия платежеспособного спроса для проведения досрочных кредитных операций. Расчет кредитного риска производят на стадии установления размера ежемесячных платежей и определения остальных условий кредита. Если расчет сделан верно, этот вид риска не представляет опасности для кредитора. Тем не менее заемщик должен контролировать свои расходы и иметь по возможности стабильную занятность, этим он вполне может обезопасить себя от собственной неплатежеспособности. Рыночный рискРечь о рыночном риске может идти в период нестабильности на рынке недвижимости. Именно в этот период происходит резкое снижение цен на жилье. Эта ситуация неблагоприятна для заемщика, так как он покупал квартиру по высокой цене и вправе был рассчитывать, что за время погашения кредита она не упадет в цене. Рынок жилья в России (2005 г.) характеризуется следующими показателями: ? средняя обеспеченность жильем – 19,9 м2на человека; ? очередники – 9–10% населения; ? нуждаются в улучшении жилищных условий – 27% населения; ? желают улучшить жилищные условия – 63% населения; ? объем жилищного фонда – 3,1 млрд м2. Если возникла подобная ситуация, переплата за квартиру возрастает в несколько раз. Кредитор при снижении цен на недвижимость также оказывается в невыгодной для себя ситуации. В случае если заемщик окажется неспособным выплатить кредит, стоимость квартиры не компенсирует кредитору сумму выданного кредита. Если рынок недвижимости достаточно развит, риск возникновения подобной ситуации минимален, так как цены на жилье меняются мало или очень медленно. Риск ликвидностиЕсли у банка при наступлении сроков исполнения обязательств отсутствуют средства для их оплаты, можно говорить о риске ликвидности. Происходит это в результате несбалансированности активов и пассивов банка. Ресурсную базу банка формируют в значительной степени краткосрочные кредиты и депозиты. При их недостатке у банка нет возможности оплатить свои обязательства. Чтобы этого не произошло, устанавливаются специальные нормативы, которые ограничивают деятельность ипотечных кредитов. В результате кредиты выдаются только в случае низкорискованных операций. Регулирование риска ликвидности осуществляется в законодательном порядке.

Риск ликвидности не затрагивает заемщика и является только риском кредитора. Риск утраты трудоспособностиВ этом случае рискует только заемщик. При возникновении этого риска у заемщика нет возможности зарабатывать деньги и погашать кредит. Риск повреждения имуществаВ случае возникновения этого вида риска обязательства заемщика по возвращению кредита формально не прекращаются. Фактически же затраты должна понести страховая компания. Риск утраты титула собственностиИногда после совершения сделки купли-продажи недвижимости на купленное жилье начинают предъявлять вполне обоснованные претензии третьи лица. При отсутствии страховки заемщик вынужден будет погашать кредит за квартиру, ему уже не принадлежащую. Как правило, ипотечное страхование включает три основных вида страховки. Страхование объекта залогаОбязательным условием выдачи ипотечного кредита является страхование квартиры, которая и является объектом ипотеки. Страховым случаем является при страховании ипотечной квартиры: взрыв газа, грабеж, кража, разбой, пожар, повреждение водой, стихийное бедствие, умышленное уничтожение другими лицами и другие непредвиденные события.

Сумма страхования квартиры составляет 0,1–0,4% от ее стоимости. Некоторые банки требуют застраховать только конструктивные элементы квартиры, то есть одну коробку, а другие – еще и внутреннюю отделку. Сумма страхования квартиры с отделкой составляет 0,2–0,5% от ее стоимости. Многие эксперты советуют, даже если страхование отделки не включено в пакет обязательного страхования ипотечной квартиры, все же сделать это. Случаи повреждения отделки (затопили соседи сверху и т. д.) происходят намного чаще, чем повреждение конструктивных элементов квартиры. Страховой полис принято оформлять после того, как ремонт в квартире уже сделан. Страхование заемщикаСледующим обязательным видом страхования является страхование жизни и трудоспособности заемщика. Сюда входят временная утрата трудоспособности, возникшая в результате несчастного случая, полная утрата трудоспособности, возникшая в результате несчастного случая, которая привела к инвалидности, а также смерть заемщика (в результате любой причины). Если в случае вышеназванных причин заемщик не может погасить кредит, страховая компания производит выплату банку на сумму, предусмотренную в страховке. Чаще всего в базовый пакет страхования заемщика в большинстве банков входят несчастные случаи, повлекшие за собой смерть или наступление инвалидности I и II группы. В основном же тарифы страховых компаний одинаковы и зависят от пола и возраста заемщика. Например, во многих банках сумма страхования мужчины-заемщика несколько выше, чем женщины. Также дороже обходится страхование заемщика в возрасте 36–55 лет, чем молодого человека в возрасте до 35 лет. Базовый тариф Росгосстраха в этом случае составляет 0,8–1,3% и 0,3–0,43% от стоимости недвижимости соответственно. Страхование временной нетрудоспособности увеличивает сумму страховки примерно на 0,1–0,2%. Если страхование от временной нетрудоспособности заемщика обязательно, необходимо внимательно читать каждый пункт договора. Здесь существуют свои подводные камни. В некоторых компаниях страховой случай наступает только после 60-го дня болезни или при определенном наборе причин.

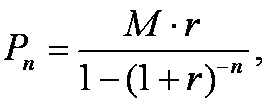

Если сумма кредита значительная (чаще всего, если сумма превышает 100 тыс. долларов), страховые компании требуют от заемщика, чтобы он прошел медицинский осмотр. Некоторые банки требуют этого и при меньших суммах кредита. Страхование титулаСтрахование титула собственника предусматривает защиту от ограничения или потери заемщиком права собственности на данную квартиру. Также страховой случай наступает, если сделка купли-продажи квартиры признана недействительной. Сумма страховки с этом случае составляет около 0,2–0,5% от стоимости недвижимости. Банковские операцииВедение ссудного счета заемщика также требует дополнительных затрат. Некоторые банки берут за эту услугу около 1% годовых от остатка задолженности. Плата может взиматься ежемесячно или ежегодно. Бывают случаи, когда необходимо перевести банковский перевод со счета одного банка на счет ипотечного банка-кредитора. В этом случае каждый перевод также оплачивается заемщиком по тарифам банка-кредитора. Многие заемщики впоследствии жалеют о необдуманном выборе определенного ипотечного банка. Тарифная ставка некоторых из них очень высока и есть смысл, прежде чем подписывать договор, внимательно просчитать все предстоящие дополнительные расходы. Это во многом повлияет на окончательный выбор ипотечного банка. Расчет платежейРасчет связанных с ипотекой платежей может проводиться по двум схемам: аннуитетной и дифференцированной. Аннуитетные платежиАннуитет – это равный ежемесячный платеж в течение всего периода кредитования. В России самыми распространенными являются аннуитетные платежи. Их очень удобно рассчитывать, так как они не изменяются в течение всего срока кредитования и составляют одну и ту же сумму. Существуют следующие требования к ипотеке загородного дома: ? дом должен находиться на территории населенного пункта; ? должна быть подъездная дорога, обеспечивающая подъезд к земельному участку круглый год; ? наличие постоянного электроснабжения, газового или электрического отопления, водоснабжения; ? дом должен быть пригодным для жилья по определенным критериям (нет дефектов конструктивных элементов и т. д.); ? дом должен быть пригодным для проживания в нем круглый год. В начале срока погашения кредита сумма аннуитетных платежей значительно ниже, чем сумма дифференцированных. Но со временем ситуация изменяется. Кроме того, решивший выплачивать кредит по аннуитетной схеме в результате переплачивает банку-кредитору большую сумму, чем заемщик, выбравший дифференцированную схему расчета. Самостоятельно рассчитать аннуитетные платежи довольно сложно, поэтому на сайтах практически всех банков представлены специальные ипотечные калькуляторы, которые по введенным параметрам рассчитывают это значение. Самостоятельно рассчитать аннуитетные платежи можно по формуле:

где Pn – ежемесячный платеж по кредиту; M – размер ипотечного кредита; n – общее количество платежей по кредиту (месяцев); r – процентная ставка по кредиту за период платежа (месяц). Дифференцированные платежиДифференцированные платежи – ежемесячное уменьшение суммы, которая отдается в счет погашения ипотечного кредита. В первые месяцы и даже годы дифференцированные платежи представляют собой очень большую сумму, поэтому первые годы для заемщика, выбравшего для расчета подобную схему, становятся самыми тяжелыми. Постепенно размер платежей начинает уменьшаться и к концу срока погашения кредита составит довольно незначительную сумму, в несколько раз меньше, чем первоначальные взносы. Ипотечный договорПри составлении ипотечного договора обязательно должны учитываться общие правила Гражданского кодекса РФ о заключении договоров, а также положения Федерального закона «Об ипотеке».

В ипотечном договоре должны быть указаны следующие пункты: ? предмет ипотеки; ? размер и срок исполнения обязательства, обеспечиваемого ипотекой; ? оценка недвижимости; ? право, по которому недвижимость, являющаяся предметом ипотеки, принадлежит залогодателю; ? наименование органа государственной регистрации прав на недвижимое имущество, которое это право зарегистрировало. В договоре должен быть указан не только предмет ипотеки, но и точное его наименование, место нахождения, точное описание (необходимое для его идентификации) и другие сведения. Ипотечный договор подлежит государственной регистрации и заключается только в письменном виде. Договор не может быть зарегистрирован, если в нем отсутствуют данные, указанные в ст. 9 Закона об ипотеке, а также если выявлены нарушения правил п. 4 ст. 13 Закона об ипотеке. Без государственной регистрации ипотечный договор считается недействительным. Он вступает в силу только после того, как будет зарегистрирован. При составлении ипотечного договора залогодатель должен предупредить (в письменном виде) залогодержателя о возможных правах третьих лиц на предмет ипотеки (пожизненное пользование или аренда, право залога и т. д.). Если это условие не выполнено, ипотечный договор можно признать недействительным. ЗакладнаяКак уже было сказано, заемщик сразу же после приобретения ипотечной квартиры получает ее в собственность, но при этом оставляет банку закладную на нее. Закладная призвана обеспечить исполнение обязательств заемщика по отношению к кредитору. В договоре о закладе недвижимости кредитор именуется залогодержателем, а заемщик – залогодателем. По закладной залогодержатель в случае невыполнения залогодателем своих обязательств может требовать возмещения материального ущерба из стоимости заложенного имущества. Залог имеет ряд отличительных особенностей: ? кредитор не зависит от должника или какого-либо гаранта, так как залог сам по себе является вещным способом исполнения обязательств. В этом случае гарантом их исполнения является не должник, а сама вещь, в данном случае недвижимость; ? стимулом исполнения своих обязательств для должника является реальный риск лишиться своего имущества или прав на него;

? кредитор при оформлении закладной на ипотечную квартиру имеет в случае банкротства (или других непредвиденных обстоятельств) должника преимущество перед другими кредиторами; ? независимо от инфляции у кредитора существует возможность возместить убытки (возникшие по вине должника), исходя из стоимости заложенного имущества. Требования к закладной: ? название документа должно содержать слово «закладная»; ? закладная должна содержать сведения о залогодателе (залогодержателе) (Ф.И.О., место жительства – если залогодатель (залогодержатель) физическое лицо – и название и местонахождение – если юридическое); ? в закладной должны быть сведения о должнике, если он не является залогодателем (Ф.И.О., место жительства – если должник физическое лицо – и название и местонахождение – если юридическое); ? в закладной должны быть указаны название, местоположение и описание закладного имущества; ? обязательно должен присутствовать пункт, в котором определена стоимость имущества; ? в документе должно быть указано название кредитного договора, исполнение которого будет обеспечиваться ипотекой (обязательно указание даты и места заключения договора);

? в договоре должен быть пункт о конкретной сумме обязательства, которое обеспечено ипотекой, а также размер процентов; ? документ должен содержать сведения о сроке погашения суммы долга; ? закладная должна быть нотариально заверена, также должны присутствовать сведения о времени и месте заверения; ? в закладной должна быть указана дата ее выдачи, а также присутствовать подписи залогодателя и залогодержателя. Оценка ипотечного жильяПо Федеральному закону «Об оценочной деятельности в РФ» оценка недвижимости является обязательной в следующих случаях: при приватизации, продаже, передаче в доверительное управление, выкупе, аренде, национализации, а также при ипотечном кредитовании. Оценка недвижимого имущества определяется следующими моментами: недвижимость может являться предметом залога, кроме того, от оценочной стоимости подчас зависит величина кредита. Оценочная стоимость жилья определяется степенью ее износа. При этом под износом принято подразумевать «утрату полезности, а значит, и стоимости по любой причине». Существует три вида износа. Физический износПод этим термином подразумевается физическое устаревание недвижимости. Физический износ может быть неустранимым или устранимым. Это зависит от целесообразности затрат на устранение износа и насколько это будет выгодно для продавца недвижимости. Неустранимый физический износ – затраты на исправление дефектов больше, чем добавленная стоимость. Устранимый физический износ – затраты на исправление дефектов не превышают добавленной стоимости. Отложенный текущий ремонт – затраты по устранению дефектов производит покупатель. Функциональный износВ недвижимости что-либо не отвечает установленным на настоящее время рыночным стандартам.

В зависимости от того, насколько сложно исправить это несоответствие, выделяют устранимый и неустранимый функциональный износ. Экономический износСтоимость жилья уменьшается в зависимости от внешних факторов. К таким факторам относится изменение законодательных и финансовых условий, а также ситуации на рынке недвижимости. Существуют следующие методы оценки ипотечного жилья. Оценка недвижимости на основе сравнительного подходаМетод заключается в сравнении цены данного имущества с ценой аналогичного, по мнению покупателя, объекта. Оценивается рынок недвижимости за последние несколько месяцев.

При методе сравнения продаж используется следующая информация: ? цена на аналогичную недвижимость, при этом учитываются цены, предлагаемые покупателями, и цены, запрашиваемые продавцами; ? изучение рынка недвижимости (учитываются цена, район, состояние квартиры и т. д.); ? сведения о недавних продажах аналогичных объектов (данные риелторских фирм, архив эксперта-оценщика, данные нотариальных контор, публикации в СМИ). Полученные данные систематизируются и впоследствии используются для выбора определенного объекта продажи. Оценка недвижимости на основе затратного подходаЭтот метод заключается в определении суммы, которая складывается из стоимости участка земли (как свободного) и стоимости нового строительства (или ликвидации различных дефектов). На основе этого метода стоимость приобретаемой недвижимости складывается из затрат на приобретение и благоустройство участка земли и строительство на нем оцениваемого объекта недвижимости. Этот метод при оценке недвижимости является на сегодняшний день основным и используется намного чаще остальных. Оценка недвижимости на основе доходного подходаЭтот метод заключается в определении стоимости жилья исходя из величины будущих доходов ее владельца, то есть учет будущих денежных средств, которые дает собственность в счет стоимости на данный момент. В основе этого метода лежит как бы ожидание будущей прибыли, которую может получить человек во время владения недвижимостью, а также после ее продажи. Стоимость складывается из арендной платы от сдачи недвижимости и дохода от продажи квартиры. Наиболее часто возникающие проблемыПриняв решение купить квартиру в кредит, человек впоследствии может столкнуться с некоторыми проблемами. Проблема 1Довольно часто случается, что человек со временем начинает понимать, что рекламируемые ставки совершенно не соответствуют реальным.

Практически все банки указывают в своих буклетах только часть процентов, которые заемщик должен будет выплатить. Рекламируемые 10% годовых с учетом всех выплат порой превращаются в реальные 15–20%. Особое внимание стоит обратить на различные дополнения к основным пунктам договора. Например, при значительной «белой» заработной плате, подтвержденной справкой 2-НДФЛ, заемщику нужно будет выплачивать 12% годовых, а при точно такой же, но без справки – все 15%. Проблема 2Мало кто знает, что комиссия банка за выдачу кредита не всегда законна. Как уже было сказано, банки за пользование своими же деньгами берут комиссию, и не маленькую. Обычно она взимается в день выдачи кредита, причем чаще всего за счет уменьшения суммы выданного кредита на процент комиссии. В соответствии со ст. 990 ГК РФ банк (в данном случае комиссионер) должен совершать сделку с третьим лицом в интересах комитента (в данном случае заемщика) от имени и по поручению комитента и за это брать соответствующую комиссию. При этом в случае ипотеки банк выполняет одновременно роль и третьего лица, и комиссионера. Получается, что банк берет деньги за совершение сделки с самим собой. Такая же ситуация наблюдается и с комиссией за рассмотрение заявки. Некоторые банки, идя навстречу клиенту, не берут с него эту выплату. Другие же требуют заплатить до 1500 рублей за эту услугу. Проблема 3Очень часто со временем обнаруживаются скрытые платежи за обслуживание счета.

Многие банки открыто говорят заемщику, что у них отсутствует комиссия за рассмотрение заявки на выдачу кредита, при этом умалчивая о том, что услуга «за обслуживание счета» клиента будет платной. Эту выплату банк будет взимать с заемщика ежегодно до полного погашения кредита. Проблема 4Еще одной проблемой является бессмысленность досрочного погашения кредита в некоторых банках. Если заемщик выбирает схему выплаты долга с аннуитетными платежами, первые годы его ежемесячные платежи будут составлять в основном долг по процентам, а лишь незначительная часть – основной долг. Таким образом, если заемщик решит выплатить кредит досрочно, ему все равно придется выплачивать всю сумму долга плюс проценты за 20–25 лет. В результате досрочное погашение кредита становится бессмысленным. Кроме того, в некоторых банках за услугу возможного досрочного погашения кредита придется опять платить. В любом случае это следует уточнить заранее и включить необходимый пункт в ипотечный договор. Как правило, банк выдает график погашения основного долга и процентов только после подписания ипотечного договора. Во время предварительных консультаций формулы выплаты платежей обычно не показывают.

При выборе схемы выплат с дифференцированными платежами такой проблемы чаще всего можно избежать. Ежемесячный платеж в этом случае включает равные доли как основного долга, так и процентов. Таким образом при досрочном погашении кредита выплаты годовых процентов оставшегося срока удается избежать. Со временем уменьшается сумма ежемесячных выплат за счет уменьшения годового процента, так как он выплачивается с остатка суммы. В любом случае необходимо предварительно уточнить у банка, предоставляет ли он возможность досрочного погашения кредита и платная ли эта услуга. Фраза «основной долг погашается в последнем платеже по кредиту» должна насторожить заемщика. При этом в договоре может быть пункт, по которому все суммы, направленные заемщиком на досрочное погашение кредита, «засчитываются в счет погашения последнего из непогашенных платежей, предусмотренного таблицей». То есть возможность досрочного погашения кредита существует, но при этом придется выплачивать все годовые проценты за весь оставшийся срок. В этом случае, если заемщик не желает переплачивать, лучшим выходом будет выбрать для себя другой банк. Проблема 5Очень часто оплата услуг нотариуса увеличивает сумму на 2%. По закону любая сделка с недвижимостью, обеспеченная ее залогом, подлежит заверению у нотариуса. То же самое касается и договора ренты (купля-продажа с условием пожизненного содержания). Остальные сделки с недвижимостью обязательному нотариальному заверению не подлежат. Таким образом заемщику необходимо будет заверить две сделки: основную (купля-продажа недвижимости) и дополнительную (залог недвижимости). В общей сложности это составит около 2% от стоимости недвижимости (по договору и отчету оценщика). Проблема 6Как уже было сказано, заемщик вынужден оформить несколько страховок. Одна из них – риск утраты права собственности на квартиру. Несмотря на то что заемщик в начале сделки оплачивает проверку юридической «чистоты» документов на покупаемую квартиру агентству недвижимости, а затем юристам и службе безопасности банка, он также вынужден ежегодно переоформлять так называемое страхование титула собственности. В результате получается двойная оплата одной и той же услуги. Подобная ситуация выгодна только банку, но никак не заемщику. Кроме того, сумма страхования титула из года в год остается неизменной, несмотря на уменьшение остатка долга по кредиту.

Также многие банки вынуждают заемщика страховать квартиру только в определенных страховых компаниях, объясняя это тем, что сотрудничают именно с ними. При этом условия страхования в этих компаниях могут быть далеко не самыми выгодными для заемщика. Проблема 7Иногда выясняется, что страхование квартиры защищает не от всех рисков и заемщик может потерять квартиру и не получить за это страховку. В этой ситуации можно обезопасить себя и квартиру, только по собственной инициативе дополнительно застраховав ее уже на своих условиях. Понятно, что это еще на несколько процентов увеличивает выплаты. Проблема 8Как ни странно, но страхование своей жизни оплачивает заемщик, а страховые выплаты в результате несчастного случая получит банк. Сумма выплат по этому виду страхования зависит от множества факторов и определяется строго индивидуально для каждого заемщика. Эта ситуация также выгодна только банку, но никак не заемщику, который в любом случае не вернет своих денег и не получит выплаты страховки. В лучшем случае заемщик может получить лишь незначительную часть, оставшуюся от выплаты страховки после вычета из нее суммы непогашенного основного долга и процентов. Проблема 9Особое внимание следует обратить на риелторские фирмы. В последнее время качество услуг некоторых из них оставляет желать лучшего.

Риелторством сейчас может заниматься практически любой человек, даже не имеющий специальных знаний и навыков. Лучше обращаться в такие фирмы по рекомендации знакомых, которые уже сталкивались с ними и остались довольны работой. Многие банки, как и в предыдущих случаях, могут вынуждать клиентов обращаться за риелторскими услугами только в определенные компании, с которыми они сотрудничают. Это незаконно, так как ограничивает заемщика в его правах. Лучше всего заранее выбрать подходящую риелторскую фирму, а потом уже при помощи ее ипотечных брокеров взять ипотечный кредит. Эта услуга платная. Обязательно стоит обратить внимание на якобы низкие проценты комиссии за услуги риелторских фирм. В любом случае очень низкий процент должен насторожить. Заемщику в этом случае либо придется дополнительно платить за различные услуги (доплата за скорость изготовления документов БТИ, прохождения документов в регистрирующем органе и т. д.), либо смириться с невысоким качеством предлагаемых услуг. Проблема 10Еще одной проблемой для заемщика ипотечного кредита может стать оплата чужих налогов. Довольно часто возникает следующая ситуация: продавец квартиры просит покупателя заплатить налог с продажи, ссылаясь на то, что в противном случае продает квартиру без учета этого налога. Как известно, налог с продажи составляет не менее 13% ее стоимости. Таким образом, человек, решившийся приобрести квартиру по ипотеке, должен быть готов столкнуться со многими подводными камнями современного рынка. Необдуманное решение или невнимательность могут привести к полному разорению или потере финансовой репутации (могут не дать кредит в будущем). Любые крупные сделки необходимо совершать только после тщательного изучения сложившейся ситуации и консультации с независимыми специалистами. Типичные ошибки заемщикаКроме всего вышеперечисленного, заемщик сам может создать ситуацию, которой себе навредит.

Существуют следующие типичные ошибки заемщика. Попытки обмануть кредитораМногие потенциальные заемщики пытаются на собеседовании обмануть кредиторов. Например, они скрывают размер заработной платы или дополнительных доходов, пытаясь тем самым увеличить сумму кредита. Но мало кто задумывается, сможет ли впоследствии погашать такой большой кредит. Одно дело получить кредит, а другое – выплачивать ежемесячно более 2/3 своей заработной платы. Не каждый человек может на протяжении нескольких лет во многом себе отказывать, выплачивая огромную сумму банку. Не рассчитав своих возможностей, многие заемщики встают на верный путь к разорению. Беспечность заемщикаМногие будущие заемщики очень беспечно относятся к заключению ипотечного договора, а некоторые даже не читают его, ссылаясь на различные причины (недостаток времени, отсутствие очков и т. д.). Подобная беспечность может обернуться настоящей долговой ямой, выбраться из которой подчас бывает очень трудно. Некоторые заемщики также утверждают, что привыкли верить людям, и поэтому согласны на все предложенные банком условия. В результате оказывается, что квартира юридически не проверена, сумма ежемесячных выплат не уточнена, а расплачиваться за это придется беспечному заемщику, которому и винить-то некого, кроме самого себя. Ставка на низкий процентБольшинство будущих заемщиков выбирает ипотечную программу и банк только исходя из низкого ипотечного процента, но при этом не учитывая больше никаких условий. В результате выплаты по погашению долга возрастают неожиданно для заемщика в несколько раз. По мнению экспертов, в конечном результате выплаты по ипотеке практически одинаковы во всех банках. Различаются лишь размер дополнительных выплат, соотношение ежемесячных платежей, сумма страховок и т. д. НевнимательностьЗаявление заемщика о том, что он не заметил какого-либо пункта в ипотечном договоре, не примет во внимание ни один суд в мире.

Прежде чем подписывать любой документ, необходимо тщательно ознакомиться с ним, при необходимости прочитав его несколько раз, чтобы ничего не пропустить. Лучше посоветоваться со знающими людьми. Следует несколько раз уточнить у консультанта свои права, и тем более обязанности. Пункты, на которые следует обратить особое внимание, – это система штрафов за просрочку очередного платежа, условия досрочного погашения кредита, возможность пересмотра процентной ставки, случаи, при которых банк может потребовать немедленного возврата долга, и т. д. Непонятный юридический термин может означать одно из неприемлемых для заемщика условий. Все, что непонятно, нужно обязательно уточнять. СамоуверенностьМногие заемщики страдают впоследствии от собственной самоуверенности. Мало кто может с уверенностью сказать, как изменится его жизнь через несколько лет. Человек может потерять работу, разориться, развестись и т. д. Тем не менее кредит необходимо будет выплачивать вовремя. В последнее время стало модным составлять брачные контракты. В определенном смысле это очень мудрое и практичное решение. Например, при разводе будет разделено не только имущество, но и долг по ипотеке. Таким образом одному из супругов не придется погашать совместный долг самостоятельно. Кроме того, раздел ипотечной квартиры без предварительно составленного брачного контракта – довольно хлопотное дело. В любом случае стоит по возможности предусмотреть все непредвиденные ситуации. Завышенные ожиданияМногие заемщики считают, что самое трудное и хлопотное дело в ипотеке – это получение кредита, хотя на самом деле не всегда удается быстро подобрать квартиру, которая бы устраивала заемщика по всем параметрам. Как правило, лучшие варианты риелторы предпочитают продавать сразу, не связываясь с ипотекой. Жилье должно отвечать всем требованиям банка. Например, приобрести квартиру в старом пятиэтажном доме очень сложно, так как его снос создаст банку дополнительные проблемы с переоформлением кредита. Банк просто не согласится на оформление подобной сделки. Недооценка возможных дополнительных расходов Как правило, заемщик, взявший кредит впервые, точно рассчитывает свои возможные траты, при этом большую часть средств оставляя на погашение кредита. Тем не менее не стоит упускать из виду возможности дополнительных непредвиденных расходов. Это может быть рождение ребенка, помощь родственникам или друзьям, кража и т. д. Обязательно нужно иметь некоторую сумму на черный день, чтобы потом без ущерба для ежемесячных выплат спокойно потратить эти деньги. ЗабывчивостьНе все люди могут похвастаться хорошей памятью, тем не менее каждый день просрочки грозит немалым штрафом (0,2–0,5% суммы пропущенного платежа). Кроме того, может пострадать финансовая репутация заемщика. И наоборот, выплачивая вовремя ежемесячные взносы, можно увеличить свои шансы на предоставление в будущем очередного кредита. Как правило, банки ценят добросовестных и дисциплинированных заемщиков. Если заемщик регулярно пропускает срок ежемесячной выплаты (более 3 раз за год), банк вправе потребовать от него полного досрочного погашения кредита, а в случае отказа материально наказать должника. Ипотечные программыКак уже было сказано, практически каждый банк предлагает своим клиентам на выбор различные ипотечные программы. Самой распространенной из них является социальная ипотека. Также весьма популярна ипотека для молодой семьи. Социальная ипотекаСоциальная ипотека предназначена прежде всего для малообеспеченных слоев населения. Социальная ипотека – это возможность улучшить жилищные условия социально не защищенных граждан посредством ипотечного кредитования и финансовой поддержки государства. При этом жилищные условия можно улучшить только в пределах установленных государством социальных норм (сейчас эта норма составляет 18 м2на человека). Социальная ипотека предоставляется прежде всего очередникам, которыми являются люди, официально признанные нуждающимися в улучшении жилищных условий и стоящие в очереди на приобретение квартиры. Помимо этого, на социальную ипотеку могут рассчитывать работники бюджетной сферы, молодежь, молодые семьи, военнослужащие и т. д. Главным условием является отсутствие частной собственности.

Социальная ипотека может быть нескольких видов: ? продажа собственности в кредит по льготной цене; ? дотирование процентной ставки по ипотечному кредиту; ? предоставление субсидии на часть стоимости ипотечного жилья. Региональные власти каждого региона решают, какой вид ипотеки будет преобладать в данной области. Всю информацию о социальной ипотеке конкретного региона можно получить в местных государственных учреждениях, функцией которых является жилищная политика города (района). Во многих городах России существуют специальные ипотечные корпорации, консультанты которых должны проводить беседы со всеми заинтересованными лицами по поводу условий социальной или иной ипотеки, проводить предварительный расчет величины первоначального взноса по размеру и сроку кредита, величине ежемесячных выплат по ипотечному кредиту и минимальному доходу заемщика. К участнику социальной ипотеки предъявляют ряд требований органы власти, а также ипотечный банк, сотрудничающий с местной властью по поводу социальной ипотеки.

Основные требования ипотечного банка к предполагаемому заемщику заключаются в подтверждении его российского гражданства и прописки, а также продолжительности трудового стажа. Существует также целый ряд дополнительных требований, которые банки утверждают самостоятельно. Социальная ипотека для молодежиРоссийская молодежь, как правило, не имеет возможности сразу же приобрести собственное жилье. Сказываются низкая заработная плата, отсутствие опыта для получения более высокооплачиваемой работы, большая конкуренция на рынке вакансий, быстрый рост цен на недвижимость и т. д. В лучшем случае молодые люди могут приобрести собственное жилье к 30–35 годам. При том, что средний возраст вступивших в брак в России равен 22–24 годам, эти 10–15 лет нужно где-то жить. Именно в этом случае лучшим выходом будет взять квартиру в кредит, используя социальную ипотеку. По условиям социальной ипотеки часть взятого кредита оплачивает государство, а часть – сам заемщик. Таким образом жилье для молодежи становится более доступным. Социальная ипотека для военнослужащихВ России особую популярность завоевывает программа «Военная ипотека». Данная программа существует для помощи военнослужащим в реализации их права на жилье или улучшение жилищных условий. Это право осуществляется посредством накопительной ипотечной системы жилищного обеспечения. Для участия в этой программе существуют определенные условия. Главным из них является заключение контракта о прохождении воинской службы с 1 января 2005 г.

Ежегодно на счет военнослужащего, участвующего в программе «Военная ипотека», перечисляется определенная сумма. Размер субсидии определяется индивидуально для каждого военнослужащего и устанавливается на уровне Правительства РФ. Размер субсидии постоянно меняется с учетом инфляции и под влиянием изменений в общеэкономической ситуации страны. Полученную субсидию военнослужащий может использовать в качестве первоначального взноса на покупку жилья в кредит. Государственная ипотека для молодой семьиМолодой считается семья, в которой один или оба супруга не достигли возраста 30 лет. Кроме местных программ социальной ипотеки, молодая семья может принять участие в федеральной ипотечной программе. Она заключается в получении государственной субсидии для приобретения квартиры или дома. Размер государственной субсидии зависит от двух условий – нормативной стоимости квадратного метра жилья в конкретном муниципальном образовании и наличия детей. Если в семье нет детей, государственная субсидия составляет около 35% от стоимости квартиры. Для семей с детьми размер субсидии увеличивается до 40%.

В зависимости от количества членов семьи производится расчет стоимости жилья. Для семьи из двух человек это будет 42 м2, из трех и более человек – 18 м2на одного человека. Кроме возрастных ограничений, о которых было сказано выше, для участия в этой ипотечной программе молодая семья должна быть признана нуждающейся в улучшении жилищных условий (то есть поставлена на учет органами местного самоуправления после 1 марта 2005 г.) и у нее должны быть в наличии средства для оплаты оставшейся стоимости жилья (60–65%). Члены молодой семьи должны предоставить справку, подтверждающую их доходы, по форме 2-НДФЛ. При отсутствии работы или справки, подтверждающей доходы, необходимо доказать, что семья имеет какие-то иные денежные средства, достаточные для оплаты оставшейся части жилья. Список молодых семей на получение государственной субсидии единый по всей России, который составляется в Росстрое. Решение об участии молодой семьи в этой программе принимают органы исполнительной власти субъекта РФ и передают эти данные в Росстрой, где и составляется окончательный список. После принятия решения об участии молодой семьи в федеральной программе ей выдается специальное свидетельство. На руки наличными средствами субсидия не выдается. Как правило, вся сумма перечисляется на счет в банке – партнере федеральной программы. Обычно субсидия используется в качестве первоначального взноса на покупку квартиры, ее также можно использовать на строительство частного дома.

Субсидия на приобретение квартиры молодой семье предоставляется только один раз. Повторно участвовать в программе нельзя, даже если брак расторгнут и заключен новый. Если после заключения договора в семье появляется ребенок, сумма субсидии увеличивается до 40%. Это предусмотрено в договоре. Увеличение размера субсидии осуществляется за счет регионального бюджета. Из муниципалитетов готовые списки поступают в субъекты РФ до 1 сентября года, предшествующего планируемому. Там списки еще раз перепроверяются. Впоследствии местные власти формируют заявки на государственные субсидии, которые передаются в Росстрой, являющийся главным представителем этой государственной программы, куда списки должны поступить не позднее 1 октября текущего года. Особенности ипотеки для молодой семьи: ? низкий первоначальный взнос; ? возможность отсрочки погашения основного долга во время строительства жилья; ? возможность отсрочки погашения основного долга в случае рождения ребенка. При принятии решения о значительной сумме кредита банк может учитывать также доходы родителей молодой семьи, что не принимается во внимание в других ипотечных программах.

Например, в Сбербанке процентные ставки по ипотеке «Молодая семья» составляют около 16% годовых в рублях и 11% годовых в валюте (доллары США, евро). Ипотечный кредит по программе «Молодая семья» можно взять на срок до 20 лет. При предоставлении отсрочки по желанию заемщика можно увеличить срок погашения кредита. Увеличение срока кредитования допускается: ? на период строительства объекта недвижимости (не более 2 лет); ? при рождении ребенка или детей (до достижения ребенком возраста 3 лет). Существуют некоторые проблемы, возникающие у участников программы «Молодая семья». ВозрастЛюбой кредит можно взять только по достижении 18 лет. Молодая семья, члены которой не достигли этого возраста, не могут участвовать в этой программе. Призыв в армиюМолодого человека могут призвать в армию. Обычно это означает, что он навсегда или на определенный срок оставляет свою работу, а значит, не будет получать доход, который учитывался при принятии решения о выдачи ипотечного кредита.

Это грозит молодой семье не только потерей высокой и стабильной заработной платы, но и потерей уже приобретенного жилья, так как выплачивать кредит уже нечем. По этой причине многие банки требуют предоставить копию военного билета или гарантии, что ежемесячные платежи по погашению долга не закончатся с призывом а армию. Рождение детейМолодые заемщицы при принятии решения о взятии кредита также должны быть уверены, что их дохода хватит на погашение долга в период беременности или отпуска по уходу за ребенком. Как известно, пособие в этом случае составляет 1,5–6 тыс. рублей. Федеральная ипотечная программа обеспечения молодой семьи доступным жильем проходит во всех крупных городах: Москва (Подмосковье, Московская область, ЗАО, ЮВАО), Владивосток, Волгоград, Белгород, Вологда, Владимир, Воронеж, Екатеринбург, Ижевск, Иваново, Иркутск, Казань (Татарстан), Красноярск, Краснодар, Новосибирск, Нижний Новгород, Набережные Челны, Нижнекамск, Омск, Пермь, Ростов-на-Дону, Санкт-Петербург, Саратов, Смоленск, Самара, Тамбов, Тюмень, Томск, Уфа (Башкортостан), Хабаровск, Челябинск, Чита, Чебоксары, Ярославль и т. д. С каждым годом увеличивается число городов, участвующих в государственной программе «Молодая семья». |

|

||

|

Главная | В избранное | Наш E-MAIL | Добавить материал | Нашёл ошибку | Наверх |

||||

|

|

||||