|

||||

|

|

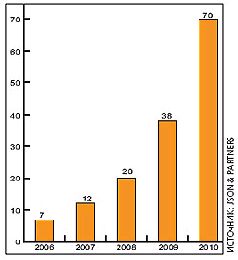

РЫНКИ: Спекулянты от мобильной связиАвтор: Родион Насакин Лет пять назад на мировом рынке сотовой связи, как грибы после дождя, стали возникать новые игроки. Они не утруждали себя получением радиочастотного ресурса или расходами на создание технологической базы для обслуживания абонентов, предпочитая просто-напросто выкупать трафик у «классических» операторов и перепродавать его конечным пользователям по своим ценам. В мировой практике за компаниями, работающими по такой схеме, закрепилось название mobile virtual network operators (MVNO). Бум альтернативных связистов На первый взгляд деятельность виртуальных операторов мобильной связи кажется лишним звеном в цепочке бизнеса. Ведь согласитесь, мотивы абонентов, покупающих подобные услуги не напрямую, а через посредников, вовсе не очевидны. Но это только на первый взгляд. А на самом деле MVNO, охватывая сравнительно узкие сегменты пользовательской аудитории по возрастному, профессиональному или какому-то еще признаку, имеют возможность полнее удовлетворять нужды такой группы клиентов. Ведь обычные операторы связи работают с десятками миллионов людей и просто не могут себе позволить тщательно адаптировать сервисы под каждого клиента. К тому же крупный оператор отхватывает широкую часть радиочастотного спектра с прицелом на дальнейшее развитие. В результате существенная доля частотного ресурса долго не используется. И сдача пустующего эфира в аренду выглядит очень привлекательно, несмотря на то что таким образом оператор сам плодит конкурентов. Помимо возможности более рационально использовать имеющийся ресурс, сотрудничество с MVNO дает оператору ряд других выгод. Во-первых, телеком в конечном счете привлекает дополнительных абонентов, приходящих с виртуальным оператором. Причем новички, как правило, отличаются высокой лояльностью, особенно если MVNO предлагает специализированные допуслуги. Во-вторых, операторы часто заключают договоры о предоставлении инфраструктуры иностранным «коллегам» для виртуальной работы в обмен на аналогичные возможности в их странах (так называемый взаимный пропуск). И в-третьих, MVNO хорошо подходит для рыночных испытаний новых сервисов, на которые потребители могут отреагировать непредсказуемо. Действуя на виртуальном «полигоне», оператор минимизирует вероятность нанесения ущерба своему основному брэнду. Сейчас в мире насчитывается более двухсот виртуальных операторов, а их доля в суммарном доходе рынка мобильной связи некоторых европейских стран достигает 20%. К концу 2005 года, по данным Pyramid Research, количество абонентов MVNO выросло на 25% по сравнению с 2004-м и составило 63 млн. человек. Доля виртуальных операторов в общей абонентской базе сетей мобильной связи достигла 2,75%. Аналитики предсказывают, что через пять лет пользовательская аудитория MVNO дорастет до 100 млн. абонентов и составит 3,3% от общей базы. Впрочем, соответствие прогнозируемых цифр реальным вызывает сомнения, поскольку бизнес-модель MVNO постепенно изменяется. Печальный опыт ряда виртуальных операторов показывает, что схема работы на рынке в своем первоначальном исполнении далеко не идеальна и зачастую чревата финансовыми неприятностями, вплоть до разорения. Компании, по-прежнему ориентированные только на предоставление дешевой связи, непрерывно ведут опасную демпинговую игру. Для рынка MVNO характерен низкий показатель ARPU (удельный ежемесячный доход на одного клиента), а потому зачастую даже один неудачный контракт с оператором связи приводит к крупным убыткам. Некоторые аналитические агентства уже сравнивают MVNO-бум с эйфорией, в свое время царившей вокруг доткомов. Чем все закончилось, общеизвестно. После инвестиционного краха 2001-го выжили только ветераны рынка, завоевавшие пользовательскую аудиторию реально востребованными проектами. Тем же, кто ограничился наспех сляпанным сайтом и сумбурным бизнес-планом, повезло меньше. Источник проблем MVNO заключается в том, что и виртуальный, и обычный оператор, заключившие договор на предоставление сетевой емкости, как правило, работают в одном сегменте абонентской аудитории. В том случае, если MVNO удается найти альтернативную нишу, не охваченную партнером, вероятность негативного развития событий резко снижается. Поэтому виртуальные операторы с энтузиазмом и нетерпением ожидают распространения 3G-сетей, которые позволят MVNO окончательно слезть с голосовой «иглы» и заняться сервисами, основанными на передаче данных. Появление широких возможностей в сфере VAS должно существенно приподнять ARPU, если учесть способность виртуальных операторов приноравливаться к чаяниям мелких абонентских групп. Сейчас только в США работают больше двадцати MVNO, которые можно классифицировать по пяти основным типам. Первые предоставляют дешевую международную связь и зачастую вербуют абонентов среди диаспор (больше всех преуспел в этом направлении Movida, ориентированный на испаноговорящую аудиторию). Ко вторым относятся компании, не имеющие прямого отношения к телекоммуникационному рынку, но желающие диверсифицировать свою деятельность (Disney). Третий тип представлен операторами, обслуживающими молодежный сегмент потребителей (Virgin). Четвертую категорию составляют телекомы, расширяющие аудиторию за счет новых сервисов. И наконец, пятый тип, занимающий самую большую долю на рынке, работает с малобюджетной клиентурой. Кроме того, всех виртуальных операторов подразделяют на три уровня, в зависимости от развитости собственной технологической инфраструктуры. MVNO первого уровня не имеют практически никакого специального оборудования, в том числе регистра местоположения (HRL), и не выпускают SIM-карт. MVNO второго уровня продвигают на рынке собственную торговую марку и обладают как минимум своей системой биллинга. MVNO третьего уровня обычно называют «полными». У таких операторов есть в наличии весь джентльменский набор: свои SIM-карты, HLR, MNC (телефонный код сети), биллинг и пр. Компания третьего уровня может себе позволить «высший пилотаж» для MVNO - предоставление роумингового сервиса. От дешевой связи до мобильного ТВ Впервые бизнес-модель MVNO была опробована в Великобритании. Тамошний рыночный регулятор OFTEL в 1999 году разработал нормативную базу для ведения такого бизнеса. И практически сразу после этого перспективную идею на паях с «классическим» оператором One2One (ныне T-Mobile) претворил в жизнь крупный контент-провайдер Virgin Mobile. В том же году компания Sense, договорившись со шведской Telia и норвежской Telenor, стала первым виртуальным оператором в Скандинавии. А в 2000 году еще один телеком из страны фьордов - Telе2, заключив соглашение с оператором Sonofon, построила в Дании первую виртуальную мобильную сеть с собственным MNC и полноценной коммуникационной инфраструктурой. Забегая вперед, скажу, что с тех пор корпорация существенно преуспела и на сегодняшний день является одним из крупнейших MVNO, работающих на общеевропейском уровне. Продираясь через множество исков со стороны национальных операторов, Tele2 вышла на французский и немецкий рынки, стала партнером Orange в Швейцарии, Telenor в Норвегии и основала виртуальную 3G-сеть в Швеции. В 2001 году с британского рынка сотовой связи ушел British Telecom и… практически сразу возвратился, но уже в качестве MVNO, чтобы долго и счастливо работать с экс-конкурентами T-Mobile и Vodafone. Три года спустя сей опыт взяла на вооружение AT amp;T. Американская корпорация продала свое подразделение мобильной связи и, чтобы не растерять клиентскую базу, заключила MVNO-соглашение с оператором Sprint. В 2002 году Virgin, «пионер» нарождающейся мобильной отрасли, освоившись в Великобритании и Австралии, вышел на американский рынок. Компания закупала эфирное время у Sprint, одного из лидеров рынка сотовой связи США, и предоставляла своим абонентам предоплаченные голосовые услуги по единому тарифному плану (первая минута - 25 центов, каждая последующая - 10 центов). Первоначально ключевым фактором роста популярности Virgin и быстро появившихся последователей стала именно дешевизна разговоров через MVNO. Недорогая связь и по сей день остается одним из главных стимулов подключения к сети виртуального оператора. Так, например, в Ирландии, где согласно проведенному в прошлом году исследованию, 80% абонентов хотели бы видеть на рынке сотовой связи новых игроков, а 58% заменяют разговоры текстовыми сообщениями из-за неприемлемых тарифов; госрегулятор ComReg пригрозил тамошней «большой тройке» (Vodafone, O2 и Meteor) легализацией MVNO в стране. Первоначально юридически не предусмотренным виртуальным операторам постепенно в большинстве стран мира дали зеленый свет именно из антимонопольных соображений. Около четырех лет назад стали предприниматься первые попытки преуспеть без «голосового» демпинга за счет «затачивания» допсервисов под конкретные пользовательские сегменты. В частности, продвижению Virgin на новом рынке во многом способствовал запуск услуги Rescue Ring, рассчитанной преимущественно на молодежь (сейчас 70% абонентов Virgin Mobile USA моложе тридцати лет). К тому времени Интернет уже сделал личные свидания с незнакомцами обычным делом. Ну а то, что такие встречи напоминают лотерею, ни для кого не секрет. Далеко не всегда воображаемый облик онлайн-собеседника соответствует физической оболочке. Rescue Ring помог разрешить эту проблему. Подписавшись на сервис, абонент получал возможность в любой момент принять «неожиданный» звонок, сослаться на срочное дело и вежливо прервать нежелательное рандеву. Virgin продолжает выступать в роли первопроходца, одной из первых сместив фокус деятельности на продвинутые VAS. В июле 2006 года виртуальный оператор объявил о скором запуске «настоящего» мобильного ТВ с использованием ресурсов British Telecom. Принципиальная новизна проекта заключается в том, что все прежние попытки телекомов наладить телевещание на телефоны базировались на использовании мобильного Интернета. Астрономические суммы за трафик неприятно удивляли подписчиков, отказывавшихся от сервиса после первого же полученного счета. Пилотный запуск проекта показал, что около 60% абонентов готовы тратить на эту услугу до восьми фунтов стерлингов ежемесячно. BT Movio транслирует ТВ-передачи на тех же частотах, что и DAB (digital audio broadcasting), используя систему DAB-IP. Эта технология обеспечивает меньшую пропускную способность, чем конкурентная DVB-H, однако именно частоты, в которых работает DAB-IP, не были заняты в британском эфире. В Virgin утверждают, что их хватит с головой для передачи телесигнала без потери качества, и намерены как можно продуктивнее использовать три месяца эксклюзивных прав на вещание, предоставленных BT. Самое уязвимое (в маркетинговом смысле) место в новом проекте - это специфические требования к телефону-приемнику, который должен поддерживать WM5. Для решения этой проблемы Virgin пошел стандартным путем, предложив модель трубки, специально разработанной по такому случаю BT и The Technology Partnership. Частные случаи MVNO попадает в зону повышенного внимания самых разных по роду деятельности корпораций. В первую очередь у медийного сегмента. В США свои «виртуальные» проекты уже есть у кинокомпаний Disney и Time Warner, а также у многих операторов кабельных телесетей - Charter, Comcast и др. Во Франции активно продвигают MVNO телеканал М6, звукозаписывающая компания Universal Music и радиостанция HRJ. Не менее активно (особенно в Европе) пробуют свои силы в предоставлении мобильных услуг интернет-провайдеры. А не так давно свою заинтересованность стали демонстрировать и крупные ритейлеры. Британская сеть супермаркетов Tesco, запустившая собственную MVNO-сеть в 2005 году, уже может похвастаться полумиллионом абонентов (попробуйте угадать, где эти люди затовариваются в уик-энд). Сейчас работу над открытием аналогичного проекта ведет главный конкурент Tesco - сеть ASDA. Смещение ориентации MVNO на VAS пришлось ко двору в США и привлекло внимание телеканалов и киностудий, вечно пребывающих в поиске новых мест для сбыта своей продукции. В результате в декабре 2005 года компания MTV Networks, владеющая каналами MTV и VH1, объявила о намерении инвестировать $50 млн. в молодого виртуального оператора Amp’d Mobile, заодно введя своего человека в совет директоров телекома. Телевизионщики будут поставлять Amp’d видеоролики и музыкальный контент для VAS-проектов. В настоящее время направление допуслуг у виртуального оператора находится на подъеме, и он может себе позволить отчаянный демпинг. Одна музыкальная композиция из каталога Amp’d обойдется пользователю в $0,99, что в два раза дешевле, чем у конкурентов. Месяц спустя на выставке CES 2006 виртуальный оператор сообщил о соглашениях с телекомпаниями NBC, ABC, CBS и Cartoon Network. Изначально абонентам предлагались просмотры коротких фрагментов из передач, но уже к середине года Amp’d обеспечил полноценный доступ к телеконтенту.  Параллельно в Amp’d привлекают абонентов по старинке, за счет дешевых голосовых услуг. 250 минут разговора обойдутся в $29,99, а 2000 минут - в $99,99. Услуга Push-To-Talk стоит 99 ежедневных центов. Для сравнения, один из крупнейших в Америке поставщиков этого сервиса - Boost Mobile - берет $1,5 в день. Virgin тоже, несмотря на все свои достижения в сфере передачи данных, продолжает работу на голосовом поприще. В минувшем феврале компания запустила очередной ориентированный на молодежь тариф Inner Circle. За 70 центов в день абонент получает возможность звонить на три любимых номера в ночное время и выходные дни и трепаться сколько влезет. Рынок мобильной связи в США довольно специфичен, что открывает иностранным MVNO дополнительные возможности для развития. В частности, американцы покупают телефоны вместе с контрактами у операторов [Наши же абоненты, в силу ментальности, скорее воспринимают контракт с оператором в качестве «довеска» к телефону, что очевидно проявляется в схеме работы салонов связи], а поскольку выбор моделей у телекомов, как правило, не блещет разнообразием, ассортимент трубок является одним из конкурентных факторов. Именно на него сделал акцент виртуальный оператор Helio, «дочка» крупнейшего корейского оператора SK Telecom, начавшая работу весной нынешнего года. Вместе с услугами связи новый оператор предлагает беспрецедентно широкий выбор «продвинутых» трубок, преимущественно Pantech и VK Mobile. Очевидно, что в России этот фокус бы не прошел, а вот в США у Helio есть неплохие шансы на успех. Говоря об американском рынке MVNO, нельзя обойти вниманием корпорацию Disney, активно развивающую телеком-направление в своем бизнесе. В частности, у компании есть подразделение Mobile ESPN, предлагающее через сеть оператора Sprint ряд сервисов спортивной тематики, попутно привлекая абонентов нестандартной тарифной схемой. Голосовая связь диснеевского MVNO стоит недешево: от $34,99 за сто минут до $224,99 за 4 тысячи минут, зато объем передаваемого трафика не ограничен. Впрочем, многих потенциальных абонентов, которых устраивают такие расценки, сдерживает то, что для подключения к Mobile ESPN необходимо выложить $400 за специальный телефон (Sanyo MVP). В 2006 году корпорация запустила еще один MVNO-проект Disney Mobile, ориентированный на более привычную детскую аудиторию. Юным абонентам доступны богатейшие залежи фирменного контента, а родителям предлагается система GPS-слежения за любимыми чадами и ряд других контрольных функций. В частности, есть возможность составить белый и черный списки номеров, чтобы оградить ребенка от тлетворного влияния хулиганов. Более того, используемая оператором система позволяет задать временной лимит в разговоре с тем или иным собеседником. Вряд ли детишки будут в восторге от новых сервисов, но взрослым абонентам идеи Disney должны прийтись по вкусу. Впрочем, есть услуги и «менее тоталитарного» характера. Например, даже с нулевым балансом ребенок может позвонить в службу спасения или родителям. Для работы с Disney Mobile также необходимо купить конкретный телефон. На выбор предлагаются две модели от LG и одна от Pantech, по $60 каждая. В ожидании ВСПС Говорить о ситуации на российском рынке MVNO пока не приходится, поскольку первые робкие опыты создания отечественных виртуальных сетей с неясной перспективой и сомнительным правовым статусом и рынком-то назвать нельзя. В марте 2005 года глава Мининформсвязи Леонид Рейман на слушаниях в Госдуме обмолвился о том, что его ведомство собирается в ближайшем будущем [Впрочем, после неоднократных аналогичных заявлений по поводу скорого начала лицензирования 3G-сетей в стране начинаешь задумываться о том, какие, собственно, сроки подразумеваются в министерстве под «ближайшим будущим»] разработать нормативную базу для работы виртуальных сетей подвижной связи. Кстати, пока русская аббревиатура ВСПС не прижилась и фигурирует преимущественно в немногочисленных официальных документах. Практически сразу появилась первая реакция на заявление министра. О своем желании стать виртуальными операторами заявили два ритейлера мобильной техники «Евросеть» и Divizion и сотовый оператор «Теле2» («дочка» шведской Tele2, об успехах которой на ниве MVNO я уже упоминал). В «Теле2» полагали, что в качестве MVNO будет проще выйти на московский рынок мобильной связи, без которого вряд ли можно рассчитывать на коммерческий успех федерального масштаба. Пока фирма продвигает свой сервис исключительно в регионах. Однако процесс застопорился в самом начале. Швейцарские представители головного офиса так и не смогли найти общий язык с главным акционером «Мегафона» - компанией TeliaSonera. Ну а розничные сети интересовала диверсификация бизнеса. К тому же, оглядываясь на западный опыт, компании не без основания рассчитывали на серьезное укрепление своих позиций по сравнению с конкурентами и действовали в новом направлении как можно оперативнее. В силу рыночной специфики обычно наиболее успешно работает MVNO, первым занявший отраслевую нишу, и шансы конкурентов обойти его невелики. Так что сети устроили настоящую гонку. Divizion успел раньше и начал подключать абонентов по двум специально разработанным тарифам. «Евросеть» же теперь надеется поразить потребительскую аудиторию широтой размаха. Во втором полугодии 2006 года сеть обещает услуги конвергенции между тремя видами телефонной связи: сотовой, спутниковой и фиксированной. Правда, сначала сервис будет запущен только в опытной зоне - в Поволжье. Своим частотным ресурсом и тогда, и сейчас готов делиться практически один «Мегафон». Оператор отзывается на все предложения желающих прикупить трафика (пока, впрочем, таковых в России немного). Два других представителя «большой тройки» особого энтузиазма по поводу участия в подобных проектах не выказывают, поскольку не слишком нуждаются в сбыте неиспользуемой сетевой емкости. У МТС и «Вымпелкома» этой самой емкости в Москве не так много, чего не скажешь про «Мегафон», по-прежнему существенно отстающий по рыночной доле в столичном сегменте от своих главных конкурентов. Активнее других строит свой MVNO-бизнес компания «Центральный Телеграф». Ее проект «Баzа» уже привлек около пяти-шести тысяч абонентов, и к концу года, как ожидают в J’son amp; Partners, этот показатель удвоится, а оборот виртуального оператора составит $5 млн. Также интенсивно развиваются проекты Matrix Telecom, «Дальсвязь» и «Народный мобильный телефон» (НМТ). В ближайшее время можно ожидать стремительного выхода на рынок компании «СМАРТС», причем сразу в двух ипостасях, как в роли «реального» оператора, так и в роли MVNO. Этот оператор уже достаточно долго тестирует фрагменты виртуальных сетей в сотрудничестве с «Евросетью» и НМТ. До конца 2006 года J’son amp; Partners ожидает появления трех-пяти новых игроков на отечественном рынке MVNO. Вообще у аналитиков этой исследовательской компании на редкость оптимистичный взгляд на будущее фактически отсутствующей отрасли. По их данным, еще 15-20 сильных российских брэндов (ритейлеров, банков, компаний развлекательного [В околорыночных кругах ходят такие слухи насчет MTV, СТС и ТНТ] и FMCG-сегментов) запустят соответствующие проекты в следующие 18-24 месяца. Самые перспективные области для MVNO в России не оригинальны: мобильный контент, сообщества, этнические диаспоры и молодежь. Богатые тоже подключаются Если виртуальные операторы ориентируются на аудиторию с более или менее ограниченными финансовыми возможностями, то японская компания Voce решила выйти на американский рынок с продуктом диаметрально противоположной направленности. Телеком принципиально не проводил перед началом проекта широкомасштабной рекламной кампании, так как планирует ограничиться абонентской аудиторией в пятьсот человек. Этого действительно вполне достаточно, если учесть, что подключение к сети стоит $1000 + $500 ежемесячной абонплаты. Контракт предусматривает предоставление безлимитной связи, а также в будущем, возможно (!), информационных сервисов. Последние пока не доступны, по той причине, что Voce работает через GSM-сеть оператора Cingular Wireless. В дальнейшем компания собирается заключить договор с каким-нибудь CDMA-оператором, но никаких конкретных сроков пока не называется. Кстати, услуга роуминга не входит в стоимость ежемесячной подписки и оплачивается дополнительно. Зато пользователям предлагаются услуги консьержа и секретаря, встреча клиентов в аэропортах, выезд специалиста на дом для настройки мобильника, шифрование переговоров и т. д. В цену подключения входит стоимость телефона. На выбор предлагается Motorola Razor V3s в корпусах, отделанных дорогой кожей, а также Nokia 8801. Кроме того, клиент имеет право каждый год бесплатно обновлять софт на своем мобильнике или же менять саму трубку. В мае 2006 года пробный фрагмент элитной MVNO-сети был запущен в Лос-Анджелесе. В дальнейшем, в случае достаточной востребованности VIP-сервиса, компания планирует распространить свою деятельность на Нью-Йорк и Сан-Франциско. |

|

||

|

Главная | В избранное | Наш E-MAIL | Добавить материал | Нашёл ошибку | Наверх |

||||

|

|

||||