|

||||

|

|

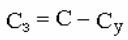

2. Оценка недвижимости 2.1. Факторы, влияющие на стоимость недвижимости Можно выделить четыре фактора, влияющие на стоимость недвижимости. 1. Спрос – количество данного товара или услуг, находящее на рынке платежеспособных покупателей. Самый большой потенциальный спрос – на рынке жилья. 2. Полезность – способность имущества удовлетворять некоторые потребности человека. Полезность побуждает желание приобрести определенную вещь. Полезность жилья – комфортность проживания. Для инвестора, действующего на рынке недвижимости, наибольшей полезностью будет обладать земельный участок без ограничений на использование и застройку. 3. Дефицитность – ограниченность предложения. Как правило, при увеличении предложения определенного товара цены на данный товар начинают падать, при уменьшении предложения – расти. 4. Возможность отчуждаемости объектов – это возможность передачи имущественных прав, что позволяет недвижимости переходить из рук в руки (от продавца к покупателю), т. е. быть товаром. Раньше на землю в России была единая государственная собственность, поэтому земля не считалась товаром. Таким образом, стоимость не является характеристикой, которая сама по себе присуща недвижимости: наличие стоимости зависит от желания людей, необходимо наличие покупательной способности, полезности и относительной дефицитности. 2.2. Основные виды стоимости недвижимости Различным целям оценки недвижимости соответствует несколько видов стоимости. Рыночная стоимость объекта оценки – наиболее вероятная цена, по которой объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства. Для определения рыночной стоимости нельзя принять цены продаж аналогичных объектов без проведения дополнительного анализа, так как цена сделки не характеризует мотивы продавца и покупателя, отсутствие или наличие каких-либо внешних воздействий. Рыночная стоимость недвижимости может быть определена только при наличии следующих условий равновесной сделки: – рынок является конкурентным и предоставляет достаточный выбор имущества для взаимодействия большого числа покупателей и продавцов; – покупатель и продавец свободны, независимы друг от друга, хорошо информированы о предмете сделки и действуют только в целях максимального удовлетворения собственных интересов – увеличить доход или полнее удовлетворить потребности; – срок экспозиции объекта оценки. Инвестиционная стоимость является наивысшей ценой, которую может заплатить инвестор за объект недвижимости, учитывая ожидаемую доходность, (полезность, удобства) данного инвестиционного проекта. Инвестиционная и рыночная стоимости совпадают только в случае, когда ожидания конкретного инвестора являются типичными для данного рынка (подробнее см. Шевчук Д.А. Организация и финансирование инвестиций. – Ростов-на-Дону: Феникс, 2006; Шевчук Д.А. Основы банковского дела. – Ростов-на-Дону: Феникс, 2006; Шевчук Д.А. Банковские операции. – Ростов-на-Дону: Феникс, 2006). Ликвидационная стоимость объекта оценки – стоимость объекта оценки в случае, если объект оценки должен быть отчужден в срок меньше обычного срока экспозиции аналогичных объектов. Обычно рассчитывается при вынужденной продаже объекта. Из-за ограничения сроков продажи, которых недостаточно для ознакомления с выставленным на рынок объектом всех потенциальных покупателей, ликвидационная стоимость может быть значительно ниже рыночной. Определяется, как правило, при ликвидации предприятия по решению собственника либо судебного органа. Представляет собой сумму денежных средств, которая фактически может быть получена в результате продажи активов предприятия независимо от их балансовой стоимости. Утилизационная стоимость объекта оценки – стоимость объекта оценки, равная рыночной стоимости материалов, которые он в себя включает, с учетом затрат на утилизацию объекта оценки. Стоимость объекта оценки для целей налогообложения – стоимость объекта оценки, определяемая для исчисления налоговой базы и рассчитываемая в соответствии с положениями нормативных правовых актов (в том числе инвентаризационная стоимость). Может базироваться на рыночной стоимости, на затратах на воспроизводство объекта либо рассчитывается по нормативной методике без привлечения специалистов-экспертов. Специальная стоимость объекта оценки – стоимость, для определения которой в договоре об оценке или нормативном правовом акте оговариваются условия, не включенные в понятие рыночной или иной стоимости, указанной в стандартах оценки, обязательных к применению субъектами оценочной деятельности. Можно выделить следующие виды стоимости: стоимость действующего предприятия – стоимость единого имущественного комплекса, определяемая в соответствии с результатами функционирования сформировавшегося производства. При этом оценка стоимости отдельных объектов предприятия заключается в определении вклада, который вносят эти объекты в качестве составных компонентов действующего предприятия; страховая стоимость – стоимость полного возмещения ущерба имуществу при наступлении страхового случая. Рассчитывается в соответствии с методиками, используемыми страховыми фирмами и государственными органами для расчета суммы, на которую могут быть застрахованы разрушаемые элементы объекта. Учитываются затраты на восстановление элементов объекта, подверженных риску уничтожения, разрушения. 2.3. Основные принципы оценки недвижимости Основные принципы оценки недвижимости можно разделить на 4 категории. Принцип наилучшего и наиболее эффективного использования (ННЭИ) основан на определении стоимости недвижимости в случае использования объекта наилучшим, наиболее эффективным образом, даже если текущее использование объекта другое. Наиболее вероятное и рентабельное на момент оценки использование объекта обеспечивает самую высокую текущую стоимость недвижимости. Состояние здания (необходимость капитального ремонта учитывается покупателем при обсуждении суммы сделки; косметический ремонт существенно не влияет на стоимость недвижимости). Таким образом, множеству различных операций с недвижимостью соответствует несколько видов стоимости. В зависимости от потребностей участников рынка недвижимости величина различных видов стоимости одного и того же объекта может существенно отличаться. Наиболее часто встречается оценка рыночной стоимости недвижимости. На стоимость объектов недвижимости влияет значительное количество экономических факторов. Принципы оценки недвижимого имущества позволяют учесть наиболее значимые из них. Для варианта ННЭИ оцениваемого объекта существует несколько ограничений: – максимальная эффективность; – финансовая обоснованность; – физическая осуществимость; – соответствие законодательству. Максимальная эффективность определяется дисконтированием будущих доходов альтернативных вариантов использования с учетом риска инвестиций. Под финансовой обоснованностью понимается обоснование целесообразности финансирования инвестиционного проекта, отражающей способность этого проекта обеспечить доход, достаточный для возмещения расходов инвесторов и по лучения ожидаемого дохода на вложенный капитал. Обоснование технологической и физической осуществимости варианта ННЭИ основано на анализе соотношения качества, затрат и сроков реализации проекта, вероятности стихийных бедствий, доступности транспорта, возможности подключения к коммунальным удобствам. Для установления соответствия варианта использования законодательству необходим анализ строительных и экологических нормативов: ограничение этажности, запрет на строительство в данном месте, зонирование, перспективы развития города и района, негативные настроения местного населения, пожаробезопасность и др. Принцип ННЭИ важен при анализе земельного участка. В случае отличия текущего использования земли от наилучшего и наиболее эффективного, стоимость пустующего земельного участка может превышать стоимость имеющихся на нем улучшений, и может быть принято решение об их сносе с целью использования участка оптимальным образом. Например, участок с индивидуальным домом в районе коммерческой застройки желательно отдать под такую застройку. Если текущее использование земельного участка отлично от наилучшего варианта использования, но стоимость имеющихся на нем зданий и сооружений превышает его стоимость, то текущее использование будет продолжаться до тех пор, пока стоимость земли при условии ее наилучшего использования не превысит стоимость имущества при текущем использовании. Результаты анализа лучшего и наиболее эффективного использования учитываются при определении стоимости недвижимости, при выборе варианта строительства и реконструкции, при анализе инвестиционных проектов. Принцип вклада основан на измерении стоимости каждого элемента, вносимой им в общую стоимость объекта. Учитывается влияние как присутствия вклада (элемента), так и его отсутствия на изменение стоимости объекта недвижимости. При анализе инвестиционных проектов и оценке стоимости недвижимости необходимо учесть возможность произвести улучшения, которые повлекут увеличение стоимости объекта. При этом получаемый в результате дополнительных улучшений доход должен превышать объем инвестированных средств, направленных на создание этих улучшений. Принцип предельной продуктивности заключается в том, что последовательное внесение улучшений будет сопровождаться ростом стоимости объекта, превышающим затраты на их создание, до достижения точки максимальной продуктивности, после чего затраты по созданию дополнительных улучшений не будут полностью компенсированы увеличением стоимости объекта. Например, обновление интерьера кафе привлечет дополнительных посетителей, что повысит доход от объекта. Последующий еще более качественный дорогой ремонт этого помещения, находящегося в хорошем состоянии, может не повлиять на рост доходов. Следовательно, затраты на второй ремонт не будут компенсированы. Таким образом, принцип предельной продуктивности основан на соотношении затрат на дополнительные улучшения с ростом стоимости объекта и увеличением доходов от него в результате проведенных мероприятий. Увеличение объема инвестиций в развитие производства будет сопровождаться увеличением прироста прибыли только до определенного момента, после чего темп прироста прибыли начнет снижаться. Принцип сбалансированности основан на том, что чем более гармоничны и сбалансированы элементы объекта, тем выше его стоимость на рынке. Например: жилой дом с хорошей планировкой, с продуманной системой коммуникаций имеет большую стоимость, чем объект, элементы которого менее сбалансированы; стоимость ресторана с просторным залом будет выше стоимости аналогичного ресторана, в котором для приема посетителей оборудовано узкое вытянутое помещение. В соответствии с принципом сбалансированности следует также учитывать количество гостиниц, ресторанов, предприятий торговли в одном и том же районе. Сбалансированность элементов объекта определяется на основе требований рынка. Несбалансированность сроков и объемов инвестирования со сроками строительства может привести к «замораживанию» средств или, при их нехватке, к «замораживанию» строительства. Недостаточность улучшений или перегруженность земли может привести к уменьшению ее стоимости. Принцип полезности основан на том, что объект недвижимости наряду с большей полезностью для пользователя обладает и большей стоимостью на рынке. Так, цены продаж квартир в кирпичных домах выше, чем в панельных, так как в них выше звуко– и теплоизоляция, а стены «дышат». Полезность недвижимости, предназначенной для получения дохода, выражается в виде потока доходов. Доходы могут быть получены в результате использования объекта под магазин, склад, автостоянку и т. п. Принцип замещения гласил, что осведомленный покупатель в условиях открытого рынка не заплатит за объект недвижимости больше, чем за объект подобной полезности, доходности или чем затраты на возведение аналогичного объекта в приемлемые сроки. Если на рынке имеется несколько объектов недвижимости одинаковой для потребителя полезности, то самым большим спросом будут пользоваться объекты, имеющие самую низкую цену. У покупателя есть варианты выбора, и поэтому на стоимость конкретного объекта повлияет наличие предложения аналогов или величина стоимости их создания в приемлемые сроки. На выбор инвестора повлияет стоимость предлагаемых на рынке объектов аналогичной доходности, которые являются альтернативной возможностью для инвестирования. Например, вместо трех дешевых автостоянок в малонаселенном районе предприниматель может приобрести одну дорогую автостоянку в центральной части города для получения аналогичной отдачи на инвестиции. Принцип ожидания основан на том, что на стоимость недвижимости влияют ожидаемые будущие преимущества от владения объектом. Ожидания, связанные с недвижимостью, приносящей доход, выражаются в получении ожидаемой доходности инвестиций за счет потоков дохода от использования и будущей перепродажи объекта. Ожидание будущих выгод выражается в денежной форме, при этом поправка к текущей стоимости объекта может носить как положительный, так и отрицательный характер. Экономический спад, недостаточная охрана порядка и сложившееся негативное общественное мнение могут привести потенциальных покупателей к отказу от приобретения недвижимости в данном районе. Ожидаемое строительство станции метро повышает стоимость прилегающих жилых зданий без их физических изменений. Итак, данный принцип основан на привлекательности будущих преимуществ от владения объектом недвижимости: чем больше положительных ожиданий, тем выше стоимость недвижимой собственности. Принцип внешнего воздействия основан на учете изменения стоимости недвижимости, вызванного влиянием изменяющихся факторов внешней среды. Основные внешние факторы, влияющие на стоимость недвижимости: – экономические: уровень доходов населения и бизнеса, близость к центрам промышленной и деловой активности, доступность финансовых ресурсов, уровень ставок арендной платы, стоимость строительно-монтажных работ и строительных материалов, тарифы на коммунальные услуги; – политические: состояние и тенденции изменения законодательства; – социальные: изменение численности, плотности населения, образовательного уровня; – административные: ставки налогов и зональные ограничения; – экологические: подверженность района месторасположения недвижимости засухам и затоплениям, ухудшение или улучшение экологической обстановки. Принцип изменений основан на учете изменений, соответствующих циклам жизни, которые присущи как конкретным объектам и рынкам недвижимости, так и городам, и обществу в целом. Различают четыре цикла жизни: 1) рост – период увеличения доходов населения и доходов от объекта недвижимости, быстрое развитие отрасли, города; 2) стабильность – период равновесия, который характеризуется отсутствием видимого изменения уровня доходов или убытков; 3) упадок – период социальной нестабильности и уменьшения спроса на недвижимость, спад производства; 4) обновление – период обновления и возрождения рыночного спроса, формирование района и т. п. Цикл, в котором находится индивидуальный объект, район или общество в целом, должен быть учтен оценщиком в процессе оценки. Принцип конкуренции основан на том, что рыночные цены устанавливаются на определенном уровне с учетом конкуренции. Принцип спроса и предложения основан на определении стоимости объекта соотношением спроса и предложения на рынке недвижимости. На спрос и предложение воздействуют такие факторы, как уровень доходов, изменение численности и вкусов населения, величина налогов, доступность финансовых ресурсов, величина кредитной ставки и др. Принцип соответствия основан на том, что объект недвижимости достигает максимальной стоимости в окружении совместимых гармонирующих объектов при совместимом характере землепользования. Использование земельного участка должно отвечать существующим стандартам района, в котором находится недвижимость. Новое строительство должно быть выдержано в преобладающем стиле. Однородность объектов в районе поддерживает их стоимость на определенном уровне. Например, наличие по соседству с дорогими жилыми зданиями старых индивидуальных домов приведет к уменьшению цены элитной недвижимости. В целом, применение принципов оценки недвижимости позволяет учесть наиболее значимые факторы, влияющие на ее стоимость, и помогает максимально приблизить получаемые результаты к реальной экономической действительности. 2.4. Виды оценки недвижимости Оценка недвижимости бывает массовая и индивидуальная. Массовая оценка недвижимости – это оценка большого числа объектов недвижимости на конкретную дату с использованием стандартных методик и статистического анализа. При этом унифицируется процедура оценки большого числа объектов. При массовой оценке на заключительном этапе проверяется используемая для расчетов модель и контролируется качество получаемых результатов. При этом результаты, полученные с помощью модели массовой оценки, сравниваются с реальными ценами продаж и оцениваются отклонения уровня оценки по каждой группе аналогичных объектов. Индивидуальная оценка недвижимости – это оценка конкретного объекта на определенную дату. Она необходима для защиты результатов оценки в судах, для определения стоимости объектов специального назначения и т. п. Индивидуальная оценка проводится в несколько этапов, объединенных в понятие «процесс оценки», на заключительном этапе которого осуществляется согласование результатов, полученных с использованием различных подходов к оценке недвижимости. Массовая оценка – приближенная, а индивидуальная – точная, полученная в результате тщательного анализа реальных данных об аналогах объекта оценки. Далее в учебном пособии будут рассматриваться механизмы индивидуальной оценки недвижимости. Процесс оценки недвижимости состоит из этапов, выполняемых последовательно специалистом-оценщиком для определения ее стоимости. На этапе «Определение проблемы» осуществляется постановка задачи, которую необходимо решить: – объект оценки описывают на основе соответствующих юридических документов, подтверждающих права на недвижимость; – проводится установление имущественных прав, связанных с объектом; – устанавливается дата проведения оценки – календарная дата, по состоянию на которую определяется стоимость объекта оценки; – указываются цели оценки объекта; – устанавливается вид стоимости, который необходимо определить в соответствии с поставленной целью; – формулируются ограничивающие условия – заявления в отчете, описывающие препятствия или обстоятельства, которые влияют на оценку стоимости имущества. На этапе «Предварительный осмотр и план оценки» определяется, какие данные необходимы и достаточны для анализа объекта, устанавливаются источники их получения; выбирается персонал, специализирующийся на оценке заданного класса объектов; составляется план выполнения работ по оценке и заключается в письменной форме договор между оценщиком и заказчиком. Договор не требует нотариального удостоверения и должен содержать основания заключения договора, вид объекта оценки, вид определяемой стоимости (стоимостей) объекта оценки, денежное вознаграждение за проведение оценки объекта оценки, сведения о страховании гражданской ответственности оценщика, точное указание на объект (объекты) оценки, сведения о наличии у оценщика лицензии на осуществление оценочной деятельности и срока, на который данная лицензия выдана. Оценка объекта может проводиться оценщиком только при соблюдении требования к независимости оценщика, предусмотренного законодательством Российской Федерации об оценочной деятельности. Если это требование не соблюдается, оценщик обязан сообщить об этом заказчику и отказаться от заключения договора об оценке. При заключении договора оценщик обязан предоставлять заказчику информацию о требованиях законодательства Российской Федерации об оценочной деятельности: о порядке лицензирования оценочной деятельности, обязанностях оценщика, стандартах оценки, требованиях к договору об оценке. Факт предоставления такой информации должен быть зафиксирован в договоре об оценке. На этапе «Сбор и проверка данных» оценщик осуществляет сбор и обработку следующей информации и документации: – правоустанавливающих документов, сведений об обременении объекта оценки правами иных лиц; – данных бухгалтерского учета и отчетности, относящихся к объекту оценки; – информации о технических и эксплуатационных характеристиках объекта оценки; – информации, необходимой для установления количественных и качественных характеристик объекта оценки с целью определения его стоимости, а также другой информации, связанной с объектом оценки. Оценщик определяет и анализирует рынок, к которому относится объект оценки, его историю, текущую конъюнктуру и тенденции, а также аналоги объекта оценки и обосновывает их выбор. Данные, которые собирает и анализирует оценщик, можно разделить на общие и специальные. Общие данные включают информацию об экономических, социальных, государственно-правовых, экологических факторах, значительно влияющих на стоимость объекта оценки. К специальным данным относится информация об оцениваемой недвижимости и ее аналогах: сведения о правах на объект, определение соответствия способа использования существующему законодательству, характеристику самого строения и земельного участка, на котором он расположен. На следующем этапе процесса оценки проводится анализ наилучшего и наиболее эффективного использования как уже застроенного, так и предположительного вакантного земельного участка. С учетом проведенного анализа определяется его стоимость. Этап «Применение подходов к оценке» включает определение стоимости объекта традиционными подходами к оценке. Оценщик при проведении оценки обязан использовать затратный, сравнительный и доходный подходы к оценке, самостоятельно определяя конкретные оценочные методы в рамках каждого из подходов к оценке. Под методом оценки понимают способ расчета стоимости оцениваемого объекта в рамках одного из подходов к оценке. Затем проводится согласование полученных результатов. «Согласование результата оценки» – это получение итоговой оценки имущества на основании результатов применения различных подходов к оценке. Как правило, один из подходов считается базовым, два других необходимы для корректировки получаемых результатов. При этом учитывается значимость и применимость каждого подхода в конкретной ситуации. Из-за неразвитости рынка, специфичности объекта или недостаточности доступной информации некоторые из подходов в конкретной ситуации невозможно применить. Затем с учетом всех значимых параметров на базе экспертного мнения оценщика устанавливается итоговая величина стоимости объекта. Эта величина должна быть выражена в рублях в виде единой величины, если в договоре об оценке не предусмотрено иное. Итоговая величина стоимости объекта оценки, указанная в отчете об оценке, составленном в порядке и на основании требований, установленных Федеральным законом «Об оценочной деятельности в Российской Федерации», стандартами оценки и нормативными актами по оценочной деятельности уполномоченного органа по контролю за осуществлением оценочной деятельности в Российской Федерации, может быть признана рекомендуемой для целей совершения сделки с объектом оценки, если с даты составления отчета об оценке до даты совершения сделки с объектом оценки или даты представления публичной оферты прошло не более 6 месяцев. На заключительном этапе выполняется составление отчета об оценке – документа, содержащего обоснование мнения оценщика о стоимости имущества. При составлении отчета об оценке оценщик обязан использовать информацию, обеспечивающую достоверность отчета об оценке как документа, содержащего сведения доказательственного значения. Итак, проведение оценки включает в себя несколько этапов: – установление количественных и качественных характеристик объекта оценки; – анализ рынка, к которому относится объект оценки; – выбор метода или методов оценки в рамках каждого из подходов к оценке и осуществление необходимых расчетов; – обобщение результатов, полученных в рамках каждого из подходов к оценке, и определение итоговой величины стоимости объекта оценки; – составление и передача заказчику отчета об оценке. При решении вопроса о целесообразности финансирования инвестиций в недвижимость наиболее значимыми считаются результаты, полученные на основе применения доходного подхода. 2.5. Подходы к оценке недвижимости 2.5.1. Сравнительный подход Сравнительный подход к оценке – это совокупность методов оценки стоимости, основанных на сравнении объекта оценки с его аналогами, в отношении которых имеется информация о ценах сделок с ними. Условия применения сравнительного подхода: 1. Объект не должен быть уникальным. 2. Информация должна быть исчерпывающей, включающей условия совершения сделок. 3. Факторы, влияющие на стоимость сравниваемых аналогов оцениваемой недвижимости, должны быть сопоставимы. Основные требования к аналогу: – аналог похож на объект оценки по основным экономическим, материальным, техническим и другим характеристикам; – сходные условия сделки. Сравнительный подход базируется на принципах: – замещения; – сбалансированности; – спроса и предложения. Этапы сравнительного подхода: – изучение рынка; – сбор и проверка достоверности информации о предлагаемых на продажу или недавно проданных аналогах объекта оценки; – сравнение данных об отобранных аналогах и объекте оценки; – корректировка цен продаж выбранных аналогов в соответствии с отличиями от объекта оценки; – установление стоимости объекта оценки. Для определения итоговой стоимости оцениваемой недвижимости необходима корректировка сопоставимых продаж. Расчет и внесение корректировок производится на основе логического анализа предыдущих расчетов с учетом значимости каждого показателя. Наиболее важным является точное определение поправочных коэффициентов. Преимущества сравнительного подхода: 1. В итоговой стоимости отражается мнение типичных продавцов и покупателей. 2. В ценах продаж отражается изменение финансовых условий и инфляция. 3. Статически обоснован. 4. Вносятся корректировки на отличия сравниваемых объектов. 5. Достаточно прост в применении и дает надежные результаты. Недостатки сравнительного подхода: 1. Различия продаж. 2. Сложность сбора информации о практических ценах продаж. 3. Проблематичность сбора информации о специфических условиях сделки. 4. Зависимость от активности рынка. 5. Зависимость от стабильности рынка. 6. Сложность согласования данных о существенно различающихся продажах. 2.5.2. Затратный подход Затратный подход – это совокупность методов оценки, основанных на определении затрат, необходимых для восстановления либо замещения объекта оценки с учетом накопленного износа. Базируется на предположении, что покупатель не заплатит за готовый объект больше, чем за создание объекта аналогичной полезности. При применении этого подхода учитываются затраты инвестора, а не подрядчика. В основе этого подхода лежит принцип замещения. Информация, необходимая для применения затратного подхода: – уровень заработной платы; – величина накладных расходов; – затраты на оборудование; – нормы прибыли строителей в данном регионе; – рыночные цены на строительные материалы. Этапы затратного подхода: – расчет стоимости земельного участка с учетом наиболее эффективного использования (Сз); – расчет затрат на новое строительство оцениваемых строений (Снс); – расчет накопленного износа (Ин): – физический износ – износ, связанный со снижением работоспособности объекта в результате естественного физического старения и влияния внешних неблагоприятных факторов; – функциональный износ – износ из-за несоответствия современным требованиям, предъявляемым к подобным объектам; – внешний износ – износ в результате изменения внешних экономических факторов; – расчет стоимости улучшений с учетом накопленного износа: Су=Снс-Си; – определение итоговой стоимости недвижимости: Сзп= Сз+Су. Преимущества затратного подхода: 1. При оценке новых объектов затратный подход является наиболее надежным. 2. Данный подход является целесообразным и/или единственно возможным в следующих случаях: – анализ наилучшего и наиболее эффективного земельного участка; – технико-экономический анализ нового строительства и улучшений; – оценка общественно-государственных и специальных объектов; – оценка объектов на малоактивных рынках; – оценка для целей страхования и налогообложения. Недостатки затратного подхода: 1. Затраты не всегда эквивалентны рыночной стоимости. 2. Попытки достижения более точного результата оценки сопровождаются быстрым ростом затрат труда. 3. Несоответствие затрат на приобретение оцениваемого объекта недвижимости затратам на новое строительство точно такого же объекта, так как в процессе оценки из стоимости строительства вычитается накопленный износ. 4. Проблематичность расчета стоимости воспроизводства старых строений. 5. Сложность определения величины накопленного износа старых строений и сооружений. 6. Отдельная оценка земельного участка от строений. 7. Проблематичность оценки земельных участков в России. 2.5.3. Доходный подход Доходный подход основан на том, что стоимость недвижимости, в которую вложен капитал, должна соответствовать текущей оценке качества и количества дохода, который эта недвижимость способна принести. Доходный подход – это совокупность методов оценки стоимости недвижимости, основанных на определении текущей стоимости ожидаемых от нее доходов. Основной предпосылкой расчета стоимости таким подходом является сдача в аренду объекта недвижимости. Для преобразования будущих доходов от недвижимости в текущую стоимость осуществляется капитализация дохода. Капитализация дохода – это процесс, определяющий взаимосвязь будущего дохода и текущей стоимости объекта. Базовая формула доходного подхода (IRV – формула): V=I/R, где V – стоимость недвижимости, I – ожидаемый доход от оцениваемой недвижимости. Под доходом обычно подразумевается чистый операционный доход, который способна приносить недвижимость за период, R – норма дохода или прибыли – это коэффициент или ставка капитализации. Коэффициент капитализации – норма дохода, отражающая взаимосвязь между доходом и стоимостью объекта оценки. Различают два вида капитализации: – прямая капитализация; – капитализация дохода по норме отдачи на капитал. При прямой капитализации рассматривают две величины: годовой доход и ставка капитализации. Ставка капитализации – это отношение рыночной стоимости имущества к приносимому им чистому доходу. Ожидаемый доход определяется в результате анализа доходов в течении периода владения недвижимостью. Ставка дисконтирования – норма сложного процента, которая применяется при пересчете в определенный момент времени стоимости денежных потоков, возникающих в результате использования имущества. Этапы доходного подхода: 1. Расчет суммы всех возможных поступлений от объекта оценки. 2. Расчет действительного валового дохода. 3. Расчет расходов, связанных с объектом оценки: – условно-постоянные; – условно-переменные (эксплуатационные); – резервы. 4. Определение величины чистого операционного дохода. 5. Преобразование ожидаемых доходов в текущую стоимость. 2.6. Оценка земли Считается, что стоимость имеет земля, а остальное – это улучшения, они добавляют вклад в стоимость. Типичный объект недвижимости состоит из земельного участка и построек. Следует различать термины «земля» и «земельный участок». Под земельным участком понимается часть земной территории, которая оборудована и готова к использованию в различных целях. Улучшения, проводимые для создания участка: – внешние: устройство улиц, тротуаров, дренажных и инженерных сетей; – внутренние: планировка, озеленение, асфальтирование, устройство выпусков для подключения инженерных сетей, коммуникаций связи и т. д. При оценке земельного участка необходимо учесть связанный с ним набор прав. Распространенные права, требующие оценки: 1) полное право собственности – возможность использования свободного от арендаторов участка любым законным способом; 2) право аренды – возможность владения земельным участком по договору аренды. Стоимость прав аренды – это сумма, которую готов заплатить потенциальный покупатель за право владения данным участком по договору аренды с целью получения выгоды от этого владения. Оценка прав аренды применяется при определении цены продажи права аренды земельного участка, при определении стоимости объекта, частью которого является арендуемый земельный участок, и при оценке ущерба от расторжения договора аренды. 2.6.1. Анализ наилучшего и наиболее эффективного использования земли При оценке земельного участка следует определить вариант его наилучшего и наиболее эффективного использования (ННЭИ), который определяется взаимодействием ряда факторов. Анализ ННЭИ включает изучение альтернативных вариантов использования (освоения, застройки) земельного участка и выбор оптимального. При этом учитываются перспективность местоположения, состояние рыночного спроса, стоимость застройки, стабильность предполагаемых доходов и т. п. Большое значение при оценке стоимости объекта, состоящего из земельного участка и построек, придается анализу ННЭИ, во-первых, предположительного вакантного земельного участка и, во-вторых, земельного участка с имеющимися улучшениями. Анализ предположительного вакантного земельного участка является необходимым этапом при определении его стоимости, и он основан на установлении наиболее доходного варианта использования земли. Анализ земельного участка с имеющимися улучшениями предполагает принятие решения о сносе, модернизации или сохранении имеющихся на земельном участке улучшений в целях обеспечения максимальной доходности объекта. Вероятное и наиболее доходное использование участка обеспечивает его самую высокую стоимость. Варианты использования должны быть законными, физически допустимыми и экономически эффективными. Оптимальное использование земли определяется следующими факторами: 1) местоположение – фактор, оказывающий основное влияние на стоимость земельного участка (учитываются перспективность местоположения, транспортная доступность, характер окружения); 2) рыночный спрос – фактор, отражающий соотношение спроса и предложения на рынке. Он изучается для обоснования выбираемого варианта использования земельного участка (состояние и перспективы рыночного спроса на предлагаемое использование, конкуренция других участков, виды налогов и другие условия). Следует выделить сегмент рынка, на котором и надо развивать деятельность; 3) финансовая обоснованность – способность проекта обеспечить доход от использования земельного участка, который был бы достаточным для возмещения расходов инвесторов и обеспечения получения ожидаемой прибыли; 4) физическая пригодность участка – перспектива создания улучшений – размер, топография, качество грунта, климат, инженерно-геологические и гидрогеологические характеристики участка, существующее зонирование, экологические параметры и т. д.; 5) технологическая обоснованность и физическая осуществимость – анализ соотношения качества, затрат и сроков реализации проекта, вероятность стихийных бедствий, доступность транспорта, возможность подключения к коммунальным удобствам, учет размеров и формы участка, например, размер может быть мал для строительства промышленного объекта; 6) законодательная (юридическая) допустимость – соответствие варианта использования земельного участка действующему законодательству. Выявляется в результате анализа строительных, экологических нормативов, ограничений этажности, наличия временных запретов на строительство в данном месте, сложности в районе исторической городской застройки, возможное изменение нормативных актов, соблюдение правил зонирования, негативные настроения местного населения; 7) максимальная доходность (максимум дохода собственности и стоимости участка), которая определяется дисконтированием будущих доходов альтернативных вариантов использования, с учетом риска инвестиций. 2.6.2. Оценка эффективности использования городских земель Особую категорию представляют собой городские земли. На их ценность влияют величина города и его производственно-хозяйственный потенциал, уровень развития инженерной и социальной инфраструктуры, региональные природные, экологические и другие факторы. К тому же существуют особенности законодательства для этой категории земель. На ценность того или иного участка одни и те же факторы могут оказывать противоположное влияние: – интенсивное движение транспорта нежелательно для жилого района, но увеличивает стоимость участка для целей торговли; – размещение относительно учебных заведений и торговых центров, эстетические достоинства и удобства, учитывающиеся при оценке земель под жилищное строительство, практически не влияют на ценность территорий, ориентированных на промышленное развитие; для них важны транспортная инфраструктура и экономическое зонирование. Основные применяемые единицы сравнения земельных участков: – цена за 1 га – для больших массивов сельскохозяйственного, промышленного назначения или жилищного строительства; – цена за 1 м2– в деловых центрах городов, для офисов, магазинов; – цена за 1 фронтальный метр – для коммерческого использования земель в городах. В этом случае стоимость участка пропорциональна длине его границы по улице или шоссе при стандартной глубине участка, на которую приходится небольшая часть стоимости; – цена за лот – применяется для сравнения стандартных по форме и размеру участков в районах жилой, дачной застройки; – цена за единицу плотности – соотношение площади застройки к площади земельного участка и др. Большинство земельных ресурсов в настоящее время находится в государственной и муниципальной собственности. Практика показывает, что в рыночных условиях городские земли являются ценнейшим ресурсом и могут служить стабильным источником доходов местного бюджета. Городские власти определяют величину земельного налога, арендную ставку за землю и нормативную цену земельного участка при выкупе, поэтому вопрос повышения эффективности использования земель является актуальным для них. Чтобы земельная собственность использовалась более эффективно, т. е. приносила максимальный доход от использования и способствовала улучшению общего инвестиционного климата, необходимы дальнейшее развитие рыночных отношений на земельном рынке, ориентация на сложившуюся рыночную ситуацию и требования рынка. Чтобы земельная собственность использовалась более эффективно, т. е. приносила максимальный доход от использования и способствовала улучшению общего инвестиционного климата, в первую очередь необходима реализация процессов налогообложения, аренды и выкупа городских земель на основе ее рыночной стоимости. При этом достигается справедливое распределение налогового бремени, стимулирование эффективного использования и активизация инвестиций в реконструкцию и развитие в процессе реструктуризации территории. В ходе проведения политики взимания платы за земельные ресурсы на основе их рыночной стоимости достигаются следующие результаты: – создание и развитие адекватной системы рыночных отношений в системе оплаты за земельные ресурсы; – справедливое распределение налогового бремени; – стимулирование перераспределения земли между конкурирующими типами землепользования; – стимулирование эффективного использования и активизации инвестиций в реконструкцию и развитие в процессе реструктуризации территории. Выкуп земельного участка предприятием позволяет получить возможность использования земли в качестве залога для банковского займа, расширить инвестиционные возможности, продать излишки земли, получать доходы от сдачи земли в аренду, увеличить стоимость основных фондов, повысить курсовую стоимость акций. Существуют два взгляда на ценность городских земель: – проектировщика-градостроителя в процессе функционального зонирования территории как раздела генерального плана города; – оценщика в процессе разработки кадастровой оценки земель. Основой формирования кадастровой оценки земель и функционального зонирования территории должна выступать комплексная градостроительная оценка рыночной стоимости. 2.7. Методы оценки земли Нормативный метод заключается в определении нормативной цены земли. Используется при передаче, выкупе земли в собственность, установлении общей совместной (долевой) собственности сверх бесплатной нормы, передаче по наследству или дарении, получении кредита под залог, изъятии для государственных или общественных нужд. Земли городов оцениваются с учетом плотности застройки, престижности района, характера окружающего землепользования, экологического состояния, инженерно-транспортного обустройства и др. Земли разделяют на зоны, дифференцированные по базовым ставкам земельного налога и нормативной цене земли (Закон РФ «О плате за землю»). Нормативная цена земли фиксируется в Земельном кадастре. Основа определения нормативной цены земли: ставки земельного налога и повышающие коэффициенты, льготы по земельному налогу не учитываются. Часто необходимо оценить объект, состоящий из здания и земельного участка, когда на последний имеются только права аренды. В этом случае в качестве стоимости земли можно учесть затраты на отвод земельного участка под строительство. В рыночных условиях при наличии необходимой информации целесообразно применять методы, основанные на анализе рыночных данных. Распоряжением Минимущества России от 07.03.2002 № 568-р утверждены Методические рекомендации по определению рыночной стоимости земельных участков. Как правило, при оценке рыночной стоимости земельных участков используются метод сравнения продаж, метод выделения, метод капитализации земельной ренты, метод распределения, метод остатка, метод разбивки на участки. Метод сравнения продаж является наиболее простым и эффективным методом оценки, может использоваться для оценки и фактически свободной, и предположительно вакантной земли; позволяет определить конкретную цену земельного участка путем внесения процентных поправок к ценам продаж аналогов. При отсутствии информации о ценах сделок с земельными участками допускается использование цен предложения (спроса). Общепринятые элементы сравнения для земельных участков: права собственности, условия финансирования, особые условия продажи, рыночные условия (изменяются во времени), месторасположение (расстояние от города и дорог, характеристика окружения), условия зонирования, физические характеристики (размер, форма и глубина участка, угловое расположение, тип почв, рельеф), доступные коммунальные услуги, экономические характеристики, наилучшее и наиболее эффективное использование. При оценке земли можно использовать несколько единиц сравнения, корректируя цену каждой из них и получая в конце несколько значений стоимости, определяющих диапазон стоимости. Особую категорию представляют собой городские земли, на их ценность влияют величина города и его производственно-хозяйственный потенциал, уровень развития инженерной и социальной инфраструктуры, региональные природные, экологические и другие факторы. Метод дает достаточно точные результаты только на развитом информационно-открытом конкурентном рынке. Российский земельный рынок не отвечает этим требованиям, стоимость земельного участка невозможно определить исходя из информации о сделках продаж участков-аналогов. Поэтому для оценки должна собираться вся доступная информация для применения всех методов оценки участков. Метод капитализации земельной ренты основан на том, что при наличии достаточной информации о ставках аренды земельных участков можно проводить определение стоимости этих участков как текущей стоимости будущих доходов в виде арендной платы за оцениваемый земельный участок. В рамках данного метода величина земельной ренты может рассчитываться как доход от сдачи в аренду земельного участка на условиях, сложившихся на рынке земли. Как регулярный поток дохода, земельная арендная плата может капитализироваться в стоимость делением на коэффициент капитализации для земли, определяемый из анализа рынка. Исходные данные для капитализации получают из сравнения продаж арендованной земли и величин арендной платы. На основе полученной арендной ставки рыночная стоимость участка определяется по доходному подходу обычно с применением метода прямой капитализации. Формула расчета стоимости земельного участка имеет вид  где VL – стоимость земельного участка, IL – доход от владения землей, RL: – ставка капитализации для земли. Ставка капитализации определяется делением величины земельной ренты по аналогичным земельным участкам на цену их продажи или увеличением безрисковой ставки отдачи на капитал на величину премии за риск, связанный с инвеcтированием капитала в оцениваемый земельный участок. Основные факторы, влияющие на величину арендной ставки земельного участка: характеристики местоположения, размер, форма, окружающий тип землепользования, транспортная доступность, инженерное оборудование. Однако в России в аренду, главным образом, сдаются земли государственного и муниципального фонда, и величина арендной платы рассчитывается в соответствии с нормативной ценой земли, не эквивалентной ее рыночной стоимости. В настоящее время предпринимаются попытки аренды земель по ее рыночной стоимости, но еще рано говорить об объективности результатов практического применения метода капитализации земельной ренты. Метод распределения (метод соотношения, соотнесения, allocation) – определение составляющей стоимости земельного участка на основании известного соотношения стоимости земли и улучшений в имущественном комплексе. Метод основан на принципе вклада и утверждении того, что для каждого типа недвижимости существует нормальное соотношение между стоимостью земли и построек. Наиболее достоверно это соотношение для новых построек, они близки к варианту лучшего и наиболее эффективного использования. Чем больше возраст зданий, тем больше величина отношения стоимости земли к общей стоимости собственности. Для применения метода требуются достоверные статистические данные о соотношении стоимостей земли и всей собственности конкретного типа недвижимости на заданном рынке. Однако метод редко применяется даже на развитых рынках, так как обладает низкой достоверностью. Применение метода оправдано в условиях недостаточности информации о продажах земельных участков. Получаемые значения считаются ориентировочными. Метод выделения (извлечения) применяется для оценки застроенных земельных участков, если есть информация о ценах сделок аналогичными объектами недвижимости. Улучшения земельного участка соответствуют его наиболее эффективному использованию. Метод предполагает следующую последовательность действий: – определение элементов сравнения объектов; – определение отличий каждого аналога от объекта оценки; – расчет и внесение корректировок по каждому из элементов сравнения; – расчет рыночной стоимости единого объекта недвижимости, включающего в себя оцениваемый земельный участок, путем обоснованного обобщения скорректированных цен аналогов; – расчет стоимости замещения или стоимости воспроизводства улучшений оцениваемого земельного участка; – расчет рыночной стоимости оцениваемого земельного участка путем вычитания из рыночной стоимости единого объекта недвижимости, включающего в себя оцениваемый земельный участок, стоимости замещения или стоимости воспроизводства улучшений земельного участка. Метод выделения применяется, когда вклад улучшений в общую цену участка невелик, рекомендуется для оценки загородных участков (для которых вклад улучшений мал и достаточно легко определяется), применяется при отсутствии данных о продажах земельного участка в окрестности. Метод является наиболее эффективным в условиях пассивного рынка (отсутствуют данные о продаже свободных земельных участков) с учетом особенностей исходной информации и модели получения искомой стоимости. Стоимость земельного участка в общем виде определяется по формуле  где Сз, – стоимость земельного участка, С – стоимость объекта, Су – стоимость улучшений. Метод остатка основан на технике инвестиционной группы для физических составляющих. Метод применяется для оценки застроенных и незастроенных участков, если есть возможность застройки оцениваемого земельного участка улучшениями, приносящими доход. Стоимость земли определяют в результате капитализации части дохода, относящегося к земле. Для определения стоимости земельного участка необходимо знать стоимость здания, чистый операционный доход всей собственности, коэффициенты капитализации для земли и для зданий. Основные этапы метода остатка для земли: 1) определяется чистый операционный доход всей собственности на основе рыночной ренты и предполагаемых операционных расходов; 2) определяется чистый операционный доход, относящийся к строению (зданию); 3) чистый операционный доход, относимый к земельному участку, капитализируется в показатель стоимости через норму капитализации для земли. Сложно прогнозировать доход в условиях недостаточной стабильности экономики. Метод разбивки на участки (подход с точки зрения развития) используется при оценке земли, пригодной для разделения на индивидуальные участки. Состоит из следующих этапов: – определение размеров и количества индивидуальных участков; – расчет стоимости освоенных участков с помощью метода сравнения сопоставимых продаж; – расчет затрат и графика освоения, предполагаемого периода продажи и разумной предпринимательской прибыли; – вычет всех затрат на освоение и предпринимательской прибыли из предполагаемой суммарной цены продажи участков для определения чистой выручки от продажи недвижимости после завершения освоения и продажи индивидуальных участков; – выбор ставки дисконта, отражающей риск, связанный с периодом предполагаемого освоения и продажи. Затраты на освоение земельного массива обычно включают: – расходы на разбивку, расчистку и планировку участков; – расходы по устройству дорог, тротуаров, инженерных сетей, дренажа; – налоги, страховку, гонорары ИТР; – расходы на маркетинг; – прибыль и накладные расходы подрядчика и т. д. В целом, моделирование рыночной стоимости земельных участков проводится в рамках предположения о достижении динамического равновесия в конкуренции различных «рациональных» землепользователей за право занять определенный участок. При балансе платежеспособного спроса и предложения на имитируемом земельном рынке при ограниченности предложения решается вопрос о наиболее эффективном использовании участка как свободного и с учетом существующей застройки. Моделирование потенциального рентного дохода для различных типов землепользования базируется на закономерностях формирования рентных эффектов местоположения и сложившихся цен (продажи и аренды). Учитывая существенную разницу в стоимостных показателях для участков, расположенных по фронту улично-дорожной сети города и расположенных на внутриквартальных территориях, эти участки подлежат обязательному разделению при оценке. Реализация принципа наиболее эффективного использования происходит в условиях конкуренции за пользование недвижимостью между различными функциональными сегментами рынка с учетом реальных ограничений на объемы спроса и возможной многофункциональности территории, в результате чего на каждом участке образуется набор землепользователей. 2.8. Отчет об оценке недвижимости Отчет об оценке – это письменный документ, отвечающий всем требованиям профессиональной этики, понятным и доступным образом отражающий ход процесса оценки и содержащий в себе использованные оценщиком исходные данные, их анализ, выводы и итоговую величину стоимости. Приложение к отчету об оценке содержит все фотографии, зарисовки и карты, не включенные в основные разделы отчета. Иногда в приложение включают словарь терминов. В отчете, помимо ограничивающих условий, могут быть указаны допущения – утверждения, сделанные оценщиком в процессе оценки на основе его профессионального мнения, но не подкрепленные фактическими данными. Рассмотрим основные требования к содержанию отчета об оценке и учебный пример об оценке объекта недвижимости. Отчет об оценке объекта оценки должен быть составлен в письменной форме и передан заказчику своевременно. Отчет не должен допускать неоднозначного толкования или вводить в заблуждение. Если определяется не рыночная, а иные виды стоимости, должны быть указаны критерии установления результата оценки и причины отступления от возможности определения рыночной стоимости объекта оценки. Согласно ст. 11 Закона «Об оценочной деятельности в Российской Федерации», в отчете об оценке указываются: – дата составления и порядковый номер отчета; – основание для проведения оценщиком оценки объекта оценки; – юридический адрес оценщика и сведения о выданной ему лицензии на осуществление оценочной деятельности по данному виду имущества; – точное описание объекта оценки, а в отношении объекта оценки, принадлежащего юридическому лицу, – реквизиты юридического лица и балансовая стоимость данного объекта оценки; – стандарты оценки для определения соответствующего вида стоимости объекта оценки, обоснование их использования при проведении оценки данного объекта оценки, перечень использованных при проведении оценки объекта оценки данных с указанием источников их получения, а также принятые при проведении оценки объекта оценки допущения; – последовательность определения стоимости объекта оценки и ее итоговая величина, а также ограничения и пределы применения полученного результата; – дата определения стоимости объекта оценки; – перечень документов, используемых оценщиком и устанавливающих количественные и качественные характеристики объекта оценки. Отчет может также содержать иные сведения, которые, по мнению оценщика, очень важны для полноты отражения примененного им метода расчета стоимости конкретного объекта оценки. Отчет собственноручно подписывается оценщиком и заверяется печатью. В случае наличия спора о достоверности величины рыночной или иной стоимости объекта оценки, установленной в отчете, указанный спор подлежит рассмотрению судом. Структура отчета об оценке Сопроводительное письмо. 1. Общие сведения. 1.1. Основные факты и выводы. 1.2. Цель оценки. 1.3. Оцениваемые права. 1.4. Сертификат качества оценки. 1.5. Квалификация оценщиков. 1.6. Сделанные допущения и ограничивающие условия. 2. Используемая терминология и процесс оценки. 3. Анализ объекта оценки и его окружения. 3.1. Описание земельного участка. 3.2. Описание улучшений. 3.3. Общая характеристика региона. 3.4. Анализ рынка недвижимости города. 4. Анализ наилучшего и наиболее эффективного использования объекта оценки (ННЭИ). 4.1. Анализ ННЭИ земельного участка как свободного. 4.2. Анализ ННЭИ земельного участка с имеющимися улучшениями. 5. Определение стоимости объекта оценки. 5.1. Определение стоимости земли. 5.2. Определение стоимости улучшений: – затратным подходом, – сравнительным подходом, – доходным подходом. 6. Согласование результатов в итоговую оценку стоимости. |

|

||

|

Главная | В избранное | Наш E-MAIL | Добавить материал | Нашёл ошибку | Наверх |

||||

|

|

||||